先日ご案内した、「定額減税の概要が公表に 財務省・国税庁」で、年末調整を除いた6月以降の源泉徴収事務について大綱に記載されていない、新たに判明した情報について、主なものを列挙しました。

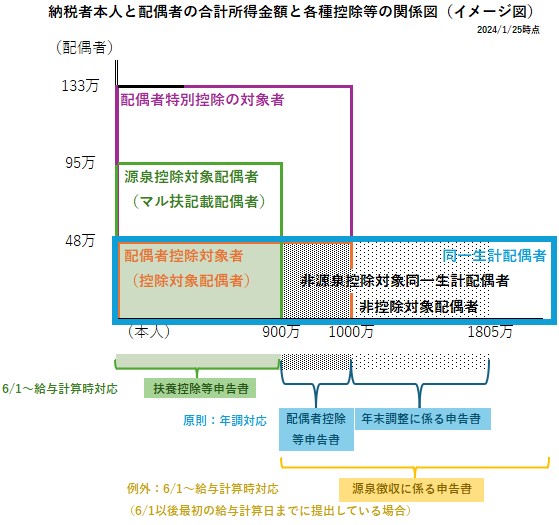

大綱や今回の情報を読んでいて、配偶者分について、どの書類を見て判断をするのか分かりづらかったので、これまでに公表されている大綱や上記の情報をもとにイメージ図として描いてみました。

イメージ図を描くときに悩んだのは、扶養控除等申告書(いわゆる「マル扶」)では分からない、非源泉控除対象同一生計配偶者が、現状の公開情報によれば納税者本人の合計所得金額が「900万円超」とあるだけで、「源泉徴収に係る申告書」と「年末調整に係る申告書」の記載対象となる配偶者について、納税者本人の合計所得金額の上限が入ってくるのか否かが、現状では明確に分からない点です。

給与計算時の源泉徴収の対象者は、納税者本人の合計所得金額の上限設定がされていないことから、この計算に影響する「源泉徴収に係る申告書」の対象となる配偶者は、納税者本人の合計所得金額要件は入ってこないのではないかと推測したイメージ図となっています。(実際のところ、超える方は最終的に控除できないわけですから、わざわざこの書類を提出するとは思えません。先に控除できても最終的に控除できず納税するのであれば、手続をするだけ無駄だと思いますし……。とはいえ、最終納税であっても先に控除してもらえる(=一時的に手取りが増える)のであれば手続する方もいるかもしれませんね。)

他方、「年末調整に係る申告書」は、年末調整時に必要となる書類であり、納税者本人の合計所得金額は基礎控除申告書で判断することから、ここはおそらく納税者本人の合計所得金額要件を入れてくるのではないかと推測してみました。(そもそも年末調整の対象者は年収2,000万円以下ですから、ほとんどの方が記載対象者になるはずですが……)

今後これら書類の記載要領等が明らかとなれば、この疑問も解決するでしょうし、筆者の推測が誤っていれば判明次第、このイメージ図も修正する予定です。

本人と配偶者の所得と源泉徴収事務に係る定額減税の関係図

本人と配偶者の所得と源泉徴収事務に係る定額減税の関係図