作成日:2015/09/08

事業承継税制 改正を含めたパンフが公表

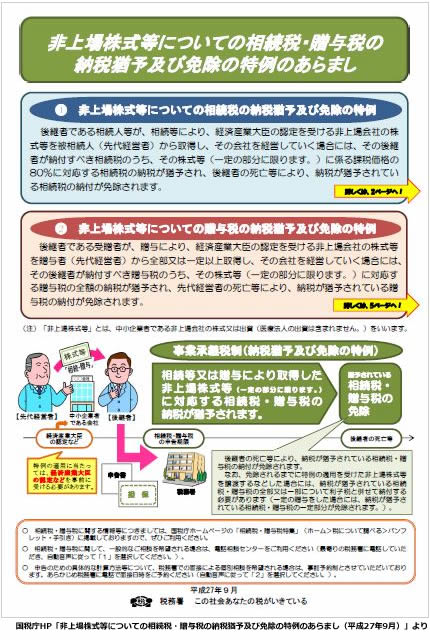

非上場会社の事業承継にあたり、当該非上場会社の株式等を後継者へ引き継ぐ際に、相続税や贈与税の課税がつきまとい、承継が困難になるケースがあります。

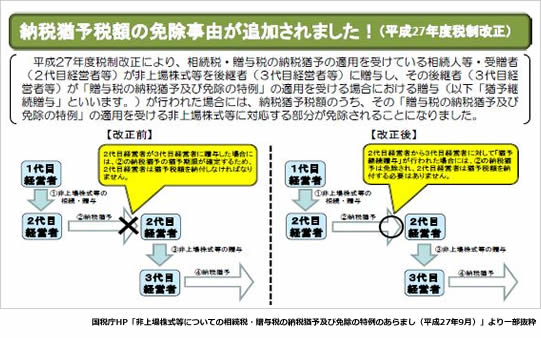

そこで、経済産業大臣の認定を受けた非上場会社の株式等について、後継者が納付すべき相続税や贈与税のうち一定部分の税金の納税を猶予(免除)してもらえる制度があります。これは一般的に『事業承継税制』といわれています。過去に何度か改正されていますが、平成27年度税制改正においても若干の改正がなされており、改正後において三世代目への事業承継にも上手く利用できることが期待されています。

この事業承継税制に関しては、国税庁サイト上でも特集ページが設けられていますが、27年度税制改正が加味されたパンフレットが同サイト上で公表されましたので、確認してみましょう。

○非上場株式等についての相続税・贈与税の納税猶予及び免除の特例のあらまし(平成27年9月)

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku-zoyo/201509/01.htm

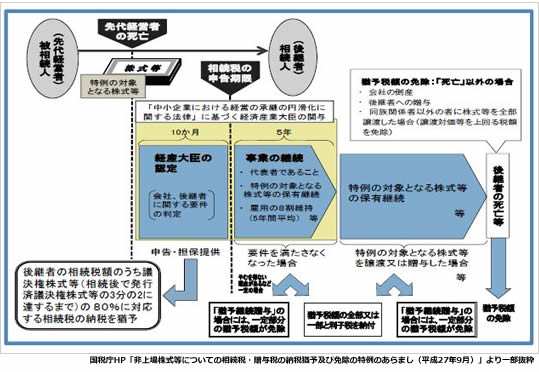

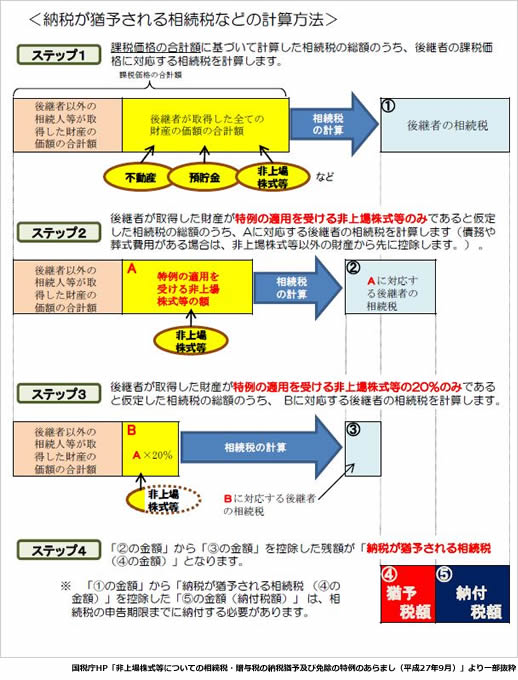

このパンフレット上では、相続税・贈与税それぞれの項目ごとに

- 要件や手続の流れ

- 猶予される税金の計算方法

図や表が多様されて見やすいですし、用語の解説もあることから、事業承継税制に関してお客様へ説明される際には、この資料を用いるとよいのではないでしょうか。

なお、納税猶予に際して担保の提供が必要です。この担保の提供に関しては、別のページにQ&Aがありますので、こちらもご参考ください。

○非上場株式等についての相続税・贈与税の納税猶予(担保の提供に関するQ&A)

http://www.nta.go.jp/tetsuzuki/nofu-shomei/enno-butsuno/qa/index_6.htm

関連コンテンツ: