作成日:2015/06/03

地方税均等割に係る資本金等の額の改正 『証する書類』の添付が必要に

平成27年度税制改正を受けた、新しい地方税の申告書の様式が官報に掲載されました。

○地方税法施行規則の一部を改正する省令(総務五四)(平成27年5月29日付(号外 第120号))https://kanpou.npb.go.jp/20150529/20150529g00120/20150529g001200001f.html

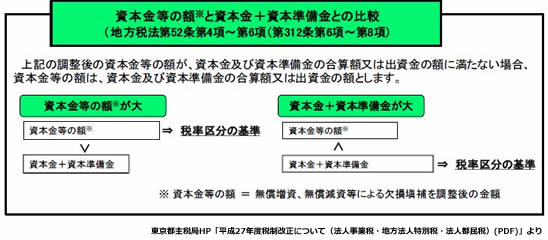

平成27年度税制改正のうち、法人が納付する地方税の均等割の税率区分等の基準となる「資本金等の額」についての改正は、以前ご案内したとおりです。

この改正後の「資本金等の額」については、地方税法第23条第1項第4号の5に規定されていますが、この規定の適用を受ける場合(つまり、無償減資等を行っており改正の影響を受ける場合)には、その無償減資等を証する書類を添付することになるようです。

(上記官報より)

第六号様式記載要領に次のように加える。

21 法第23条第1項第4号の5イ(1)の規定の適用を受ける法人にあっては、同号イ(1)に規定する剰余金又は利益準備金の全部若しくは一部を資本金とした事実及び資本金とした金額を証する書類を添付すること。

22 法第23条第1項第4号の5イ(2)の規定の適用を受ける法人にあっては、同号イ(2)に規定する資本の欠損の填補を行った事実及び資本の欠損の填補に充てた金額を証する書類を添付すること。

23 法第23条第1項第4号の5イ(3)の規定の適用を受ける法人にあっては、同号イ(3)に規定する剰余金を損失の填補に充てた事実及び剰余金を損失の填補に充てた金額を証する書類を添付すること。

この改正は、平成27年4月1日以後に開始する事業年度から適用が開始されます。改正の影響を受ける場合には、“証する書類”の準備が必要となります。

関連コンテンツ: