作成日:2015/04/13

国外転出時課税制度には、3つのパターンが

平成27年7月1日から、国外転出時課税制度が始まります。

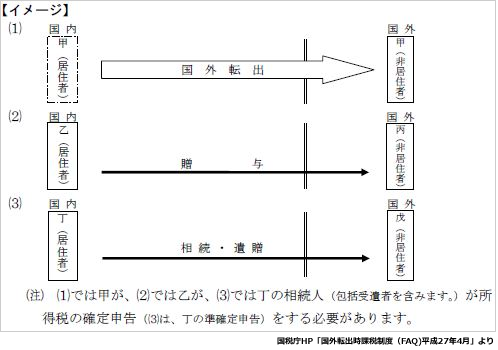

この国外転出時課税制度は、そもそも香港など税金がかかるのが日本に比べて少ない、いわゆる“軽課税国”へ移住して、そこで売却益を得ることによる課税逃れを防止するために、27年7月以降に海外移住を行う場合は、その時点で1億円以上の有価証券を保有しており、かつ、出国直前より10年以内のうち5年超日本に住んでいた資産家を対象に、出国時に未実現の売却益に対して課税を行うために設けられた制度です。また、すでに香港などに住んでいるいわゆる非居住者へ贈与、相続又は遺贈により資産が移転し、その非居住者が軽課税国で売却益を得た場合には、結果的に日本において課税する機会が失われることになるため、贈与、相続又は遺贈により資産が非居住者へ移転した場合にも上記と同様の課税が行われます。

つまり国外転出時課税制度は、大きく次の3つのパターンが存在しています。

この国外転出時課税制度について、国税庁サイト内に特設ページが開設され、リーフレットとFAQが公表されました。確認しましょう。

○国外転出時課税制度

http://www.nta.go.jp/tetsuzuki/denshi-sonota/kokugai/01.htm

○国外転出時課税制度(FAQ)平成27年4月

http://www.nta.go.jp/tetsuzuki/denshi-sonota/kokugai/pdf/02.pdf

46のFAQで構成されており、目次は次のとおりです。

目次:

【国外転出時課税制度の概要】

(Q1)国外転出時課税制度の概要について教えてください。

【国外転出時課税】

(Q2)国外転出時課税とは、どのような制度ですか。

(Q3)国外転出時課税は、どのような方が対象となりますか。

(Q4)国外転出時課税の対象資産には、どのようなものがありますか。

(Q5)対象資産の価額の合計額が1億円以上となるかどうかについては、いつの価額で判定しますか。

(Q6)対象資産の価額の合計額が1億円以上となるかどうかの判定に際して、含み損がある有価証券等や譲渡による所得が非課税となる有価証券についても対象資産として含める必要はありますか。

(Q7)国外転出をすることとなりましたが、いつまでにどのような手続が必要ですか。

(Q8)国外転出の日から5年以内に帰国する予定ですが、帰国した際に何か手続は必要ですか。

(Q9)国外転出時課税の申告をする場合で、納税するための資金がないときは、どうすればいいですか。

(Q10)国外転出時課税の納税猶予の特例の適用を受けるためには、どのような手続が必要ですか。

(Q11)国外転出時課税の納税猶予の特例の適用を受けるに当たって、担保を提供する必要があると聞きましたが、どのような財産を担保として提供できますか。

(Q12)納税猶予の特例の適用を受けましたが、納税猶予期間中に国外転出時課税の対象となった有価証券等の一部を譲渡しました。納税の必要はありますか。

(Q13)Q12での有価証券等の譲渡価額が、国外転出の時の価額よりも下落している場合には、国外転出時課税により課税された所得税は減額できますか。

(Q14)Q12で有価証券等ではなく、未決済信用取引等又は未決済デリバティブ取引の決済をした場合に、利益の額が国外転出の時の利益の額を下回るときは、課税された所得税は減額できますか。

(Q15)納税猶予期間が満了した場合、何か手続は必要ですか。

(Q16)納税猶予期間中に国外転出先の国で対象資産の譲渡等をし、外国所得税を納付しましたが、外国税額控除を適用することはできますか。

(Q17)国外転出時課税により納税猶予の特例の適用を受けていた方が、納税猶予期間中に亡くなりましたが、納税を猶予されていた所得税はどのようになりますか。

【国外転出(贈与)時課税】

(Q18)国外転出(贈与)時課税とは、どのような制度ですか。

(Q19)国外転出(贈与)時課税は、どのような方が対象となりますか。

(Q20)国外転出(贈与)時課税の対象資産には、どのようなものがありますか。

(Q21)対象資産の価額の合計額が1億円以上となるかどうかについては、いつの価額で判定しますか。

(Q22)対象資産の価額の合計額が1億円以上となるかどうかの判定に際して、含み損がある有価証券等や譲渡による所得が非課税となる有価証券についても対象資産として含める必要はありますか。

(Q23)国外転出(贈与)時課税の申告は、いつまでにする必要がありますか。

(Q24)贈与の日から5年以内に贈与を受けた親族等(非居住者)が帰国しますが、課税関係はどうなりますか。

(Q25)国外転出(贈与)時課税の納税猶予の特例の適用を受けるためには、どのような手続が必要ですか。

(Q26)国外転出(贈与)時課税の納税猶予の特例の適用を受けるに当たって、担保を提供する必要があると聞きましたが、どのような財産を担保として提供できますか。

(Q27)贈与者が納税猶予の特例の適用を受けましたが、納税猶予期間中に国外転出(贈与)時課税の対象となった有価証券等の一部を受贈者が譲渡しました。贈与者は納税の必要はありますか。

(Q28)Q27での有価証券等の譲渡価額が、贈与の時の価額よりも下落している場合には、国外転出(贈与)時課税により課税された所得税は減額できますか。

(Q29)Q27で有価証券等ではなく、未決済信用取引等又は未決済デリバティブ取引の決済をした場合に、利益の額が贈与の時の利益の額を下回るときは、課税された所得税は減額できますか。

(Q30)納税猶予期間が満了した場合、何か手続は必要ですか。

(Q31)国外転出(贈与)時課税により納税猶予の特例の適用を受けていた方が、納税猶予期間中に亡くなりましたが、納税を猶予されていた所得税はどのようになりますか。

【国外転出(相続)時課税】

(Q32)国外転出(相続)時課税とは、どのような制度ですか。

(Q33)国外転出(相続)時課税は、どのような方が対象となりますか。

(Q34)国外転出(相続)時課税の対象資産には、どのようなものがありますか。

(Q35)対象資産の価額の合計額が1億円以上となるかどうかについては、いつの価額で判定しますか。

(Q36)対象資産の価額の合計額が1億円以上となるかどうかの判定に際して、含み損がある有価証券等や譲渡による所得が非課税となる有価証券についても対象資産として含める必要はありますか。

(Q37)国外転出(相続)時課税の申告は、いつまでにする必要がありますか。

(Q38)相続開始の日から5年以内に相続対象資産を取得した非居住者が帰国しますが、課税関係はどうなりますか。

(Q39)国外転出(相続)時課税の申告をする場合で、納税するための資金がないときは、どうすればいいですか。

(Q40)国外転出(相続)時課税の納税猶予の特例の適用を受けるためには、どのような手続が必要ですか。

(Q41)国外転出(相続)時課税の納税猶予の特例の適用を受けるに当たって、担保を提供する必要があると聞きましたが、どのような財産を担保として提供できますか。

(Q42)納税猶予の特例の適用を受けましたが、納税猶予期間中に国外転出(相続)時課税の対象となった有価証券等の一部を譲渡しました。納税の必要はありますか。

(Q43)Q42での有価証券等の譲渡価額が、相続開始の時の価額よりも下落している場合には、国外転出(相続)時課税により課税された所得税は減額できますか。

(Q44)Q42で有価証券等ではなく、未決済信用取引等又は未決済デリバティブ取引の決済をした場合に、利益の額が相続開始の時の利益の額を下回るときは、課税された所得税は減額できますか。

(Q45)納税猶予期間が満了した場合、何か手続は必要ですか。

(Q46)国外転出(相続)時課税により納税猶予の特例の適用を受けていた方が、納税猶予期間中に亡くなりましたが、納税を猶予されていた所得税はどのようになりますか。

特に相続・遺贈による資産の移転の場合には、4ヶ月以内の準確定申告書の提出や納付(又は納税猶予の特例の手続き)、また上記FAQには掲載されていませんが、相続税の計算上、債務控除として控除できるかどうかの検討も非常に重要です。

関連コンテンツ: