作成日:2015/03/04

結婚・子育て資金の一括贈与、他に取得がなければ生前贈与加算も適用対象外に

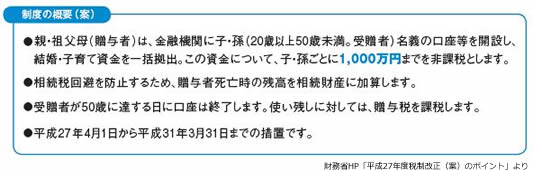

先日ご案内した「平成27年度税制改正(案)のポイントを掲載」のうち、資産課税として財務省が大きく取り上げているのは、次の2つです。

- 住宅取得等資金に係る贈与税の非課税措置の延長・拡充(案)

- 結婚・子育て資金の一括贈与に係る非課税措置の創設(案)

上記のうち、相続税回避を防止するために“贈与者死亡時の残高を相続財産に加算する”点が、同じような一括贈与の非課税制度である、教育資金の一括贈与に係る贈与税の非課税制度との大きな違いです。

この贈与者死亡時の取扱いについては、租税特別措置法第70条の2の3(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)の第10項に規定されることが予定されています。

○租税特別措置法の一部改正(P561〜580)

http://www.mof.go.jp/about_mof/bills/189diet/st270217s_08-20.pdf

(20ページ目(580ページ))

二 当該贈与者に係る受贈者については、当該贈与者が死亡した日における非課税拠出額から結婚・子育て資金支出額(第十六項の規定による訂正があった場合には、その訂正後のものとし、第二項第一号イに掲げる結婚・子育て資金については、三百万円を限度とする。第十二項及び第十三項において同じ。)を控除した残額として政令で定める金額(以下この項及び第十二項において「管理残額」という。)を当該贈与者から相続(当該受贈者が当該贈与者の相続人以外の者である場合には、遺贈。次号及び第四号並びに同項において同じ。)により取得したものとみなして、相続税法その他相続税に関する法令の規定を適用する。

上記第二号は、残額を贈与者から相続又は遺贈により取得したものとみなす規定です。つまり、贈与者の相続税の計算に含まれることを意味しています。

次に第四号では、相続税額の2割加算について、このみなし分を含めないことが規定されています。(下記規定内にある“相続税法第十八条”とは、相続税額の2割加算です。)

四 第二号の規定により管理残額を相続により取得したものとみなされる場合における相続税法第十八条の規定の適用については、同条第一項中「相続税額」とあるのは、「相続税額(租税特別措置法第七十条の二の三第十項第二号(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)の規定の適用がある場合には、同号に規定する管理残額に対応する相続税額として政令で定めるところにより計算した金額を控除した相続税額)」とする。

そして第五号では、贈与者からこのみなし分以外の財産を相続又は遺贈により取得していない場合には、相続開始前三年以内の生前贈与加算の適用はしないことが規定されています。(下記規定内にある“相続税法第十九条”とは、生前贈与加算です。)

五 当該贈与者から相続又は遺贈により管理残額以外の財産を取得しなかった受贈者に係る相続税法第十九条の規定の適用については、同条第一項中「遺贈」とあるのは、「遺贈(租税特別措置法第七十条の二の三第十項第二号(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)の規定によりみなされる相続又は遺贈を除く。)」とする。

たとえば祖母が孫にこの制度を利用した一括贈与を行った場合で、祖母がこの制度の適用期間中に死亡した場合には、この制度の残額は祖母の相続財産に係る相続税の計算対象となるものの、その孫はその残額に係る相続税額の2割加算は適用されず、さらにその孫が他に相続又は遺贈により祖母の財産を取得していない場合には生前贈与加算の適用を受けず、その残額のみを相続財産として、またその残額に係る相続税のみを納めることになります。特に生前贈与加算の取扱いについては大綱には記載されていないため、あらためて規定の確認を行っておきましょう。

関連コンテンツ: