作成日:2015/06/04

受取配当等の益金不算入制度改正に伴う、別表の書き方

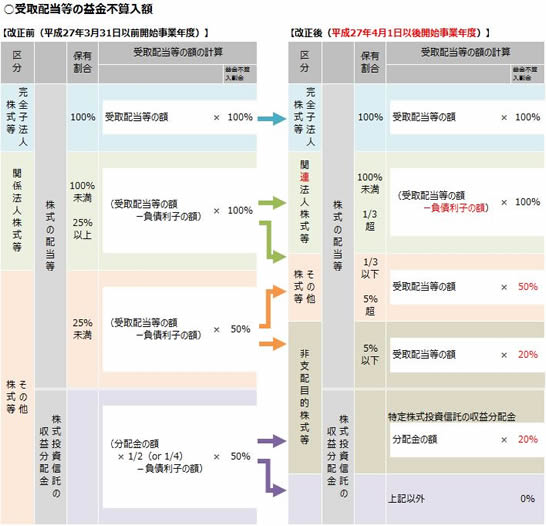

平成27年度税制改正により、受取配当等の益金不算入制度が見直されました。

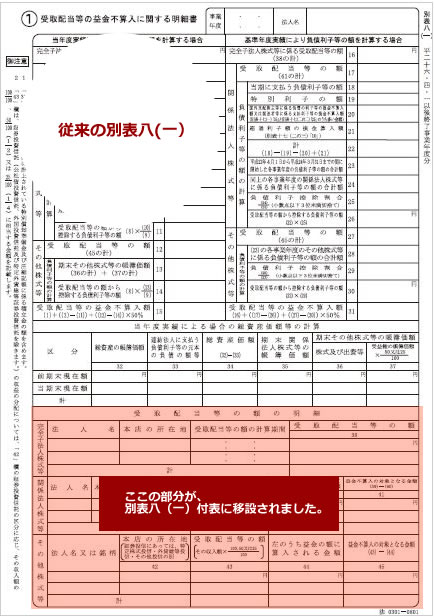

この見直しに係る適用開始時期は、平成27年4月1日以後開始事業年度からとなりますが、すでに平成27年4月1日以後終了事業年度分の別表から『別表八(一)受取配当等の益金不算入に関する明細書』が改訂されています。

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/shinkoku/01.htm

具体的には、これまで受取配当等の明細は、別表八(一)内に記載していましたが、これが別表八(一)付表に移設されています。

別表八(一)付表は、改正後の区分である「完全子法人株式等」「関連法人株式等」「その他株式等」「非支配目的株式等」に分かれています。

特に、非支配目的株式等は改正後しか記載しませんので、改正前の事業年度の間、記載の仕方にご注意ください。

一方、改正後は、負債利子の控除対象となる受取配当等が関連法人株式等のみとなることから、別表八(一)のその他株式等に係る負債利子の計算欄((13)・(14)・(29)・(30)・(31))には何も記載しないこと、負債利子の計算に係る基準年度は平成27年4月1日から平成29年3月31日までの間に開始した各事業年度となることに注意しましょう。

改正前後の区分等について、以下表を作成しました。

実務のご参考になさってください。

関連コンテンツ: