作成日:2015/07/24

財産債務調書制度の法令解釈通達と国外財産調書を提出する場合の記載例

昨日、財産債務調書制度のFAQが公表されたことをご案内しました。これにあわせて、法令解釈通達の改正も公表されています。確認しましょう。

○「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国外財産調書関係)の取扱いについて」の一部改正について(法令解釈通達)http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hotei/150600/01.htm

国外財産調書関係のみであった法令解釈通達の中に、財産債務調書が含まれています。

ここでは、提出期限からはじまり、記載事項等が第6条の2及び6条の3の中で記載されています。

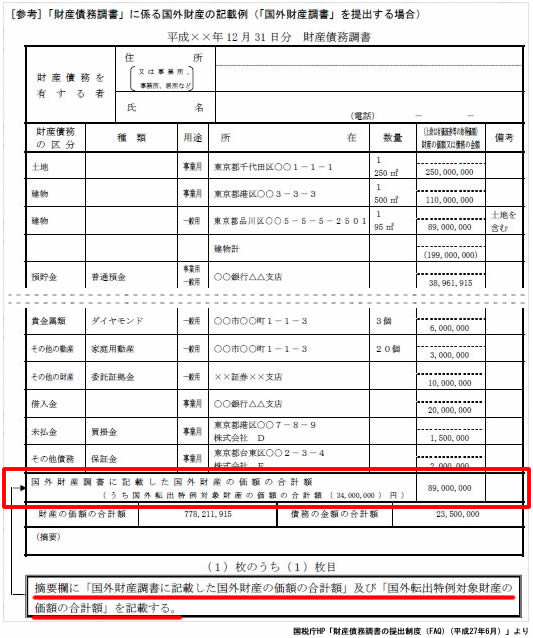

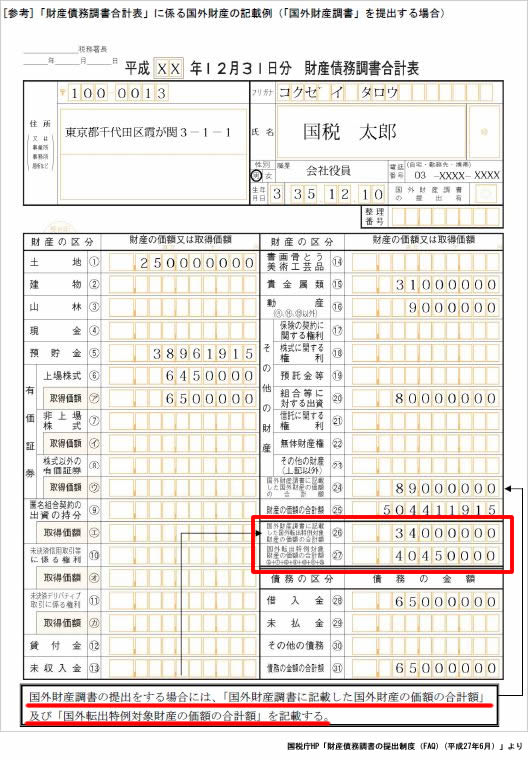

ところで、国外財産調書との関係ですが、これはいままでどおり、国外財産調書に記載した財産については、財産債務調書に個別記載する必要はありませんが、合計額は記載しなければなりません。

また、国外の債務は、財産債務調書に記載することを忘れないようにしましょう。

なお、財産債務調書を提出しなかった場合に提出しなかっただけでのペナルティはないものの、その記載すべき財産又は債務に関して所得税の申告漏れが生じた場合には、過少申告加算税等が5%加重されることになっています。この加重は、提出しなかった場合だけでなく、提出期限内に提出していたとしても、財産債務調書に記載すべき財産又は債務の記載がない場合や重要なものの記載が不十分と認められる場合なども該当するようです。その点は十分ご留意ください。

関連コンテンツ: