作成日:2015/10/23

財産債務調書制度の対象者を改めて確認

昨日、確定申告時期に提出する「財産及び債務の明細書」について、来年の提出分(平成27年12月31日時点のもの)から大きく変わることを末尾に記載しました。

対象者についての改正は既にご案内の通りですが、この対象者に関して何点か改めて確認しておきたいと思います。

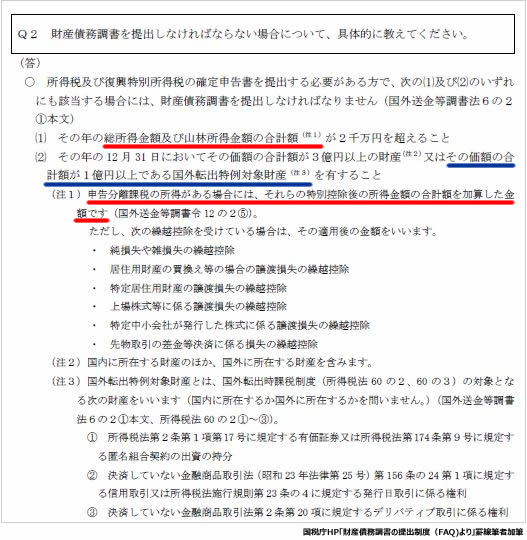

対象者は、次の全てに該当する方です。

- 所得税及び復興特別所得税の確定申告書を提出しなければならないこと

- その年の総所得金額及び山林所得金額の合計額が2千万円を超えていること

- その年の12月31日において価額の合計額が3億円以上の財産又は価額の合計額が1億円以上である国外転出特例対象財産を有していること(財産の所在地は国内外問いません)

この場合において、上記2. について、合計額には申告分離課税の所得がある場合には、それらの特別控除後の所得金額の合計額を加算した金額であることや、次の繰越控除を受けている場合には、適用後の金額となります。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

また上記3. について、“国外転出特例対象財産”は要するに有価証券と思っていただければほぼ問題ありませんので、「資産価値総額3億円以上か有価証券の価値総額1億円以上」と読み替えていただくと分かりやすいかと思います。

そのため、これまで毎年「財産及び債務の明細書」を作成されてきた方のうち、“資産価値総額3億円以上か有価証券の価値総額1億円以上”お持ちの方が「財産債務調書」の提出対象者になるのだな、とざっくりお考えいただいてよろしいかと思います(実際は、上記2.に該当する方には念のため確認しておく必要はありますが。)。

お客様へ確認される際には、まず「有価証券総額1億円以上」かどうか、該当しなければ「資産総額3億円以上」かどうかをヒヤリングしていただくこととなります(どちらが先でも構いませんが)。

有価証券に関しては、上場分は特定口座で取引されている場合も多いでしょうから、毎年の確定申告でうすうすお分かりかと思います。あとは、未決済のデリバティブ取引や信用取引に係る権利も有価証券の価格に含まれますので、これらが存在していないかどうかのご確認をしていただくことになります。取引残高報告書によりある程度評価は可能でしょう。非上場分は決算書等を用いて純資産価額(簿価算定)×所有株式数で計算できますので、評価は可能です。

仮に有価証券総額1億円未満であった場合には、「資産総額3億円以上」かどうかを確認していただくこととなります。この資産には、自己所有の土地や建物等の不動産、預貯金、有価証券等のほか、生命保険や小規模企業共済等をかけていらっしゃる場合には年末時点での解約返戻金相当額も含めなくてはなりません。対象となる資産が目に見える資産だけではありませんので、ご注意ください。

「財産債務調書」は「国外財産調書」とは違い、提出しなかっただけでの罰則はありませんが、記載すべき財産等に関して申告漏れが生じた場合には、過少申告加算税や無申告加算税が5%加重されることとなっています。期限後提出でも更正等を予知したものでなければ期限内提出と同様とみなされますが、提出しなかったことによるリスクの説明は十分なさっていただくことが肝要ではないでしょうか。

なお、「財産債務調書」は「国外財産調書」と同様、質問検査権が認められていますので、必要がある場合に税務署(国税局)は質問・検査・提示要求・留置をすることができます。そのため、税務署からの質問に答えなかったり、検査を拒否したり、妨害などの行為や税務署からの提示要求に対して正当な理由のない拒否をする等については、1年以下の懲役又は50万円以下の罰金に処される罰則規定が設けられています(国外送金等調書法9三・四)。この質問検査権に関してもご注意ください。

関連コンテンツ: