作成日:2016/03/09

親族外承継を遺留分の特例対象とする等の「中小企業経営承継円滑化法」改正は、4月1日施行へ

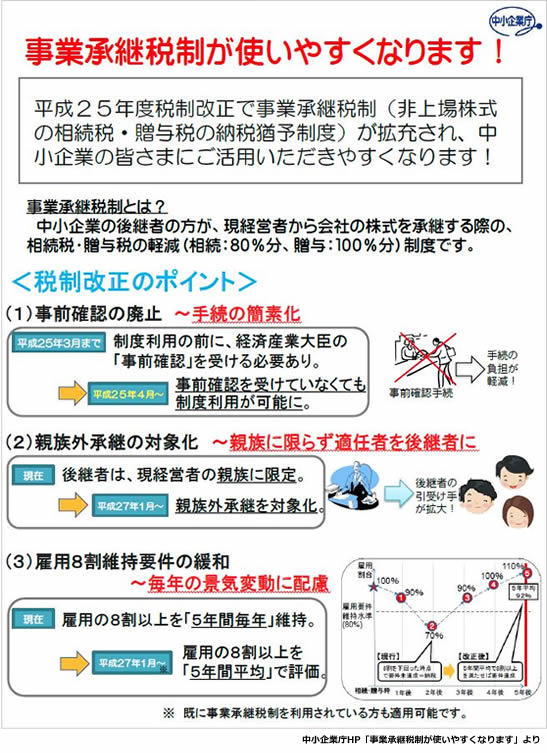

平成25年度税制改正では、いわゆる事業承継税制が拡充されています。

上記ポイントのうち、(2)親族外承継の対象化では、これまで後継者が親族に限定されていたものが平成27年1月からは親族外でも対象となるように改正がされています。

そもそもこの事業承継に関する本法である「中小企業経営承継円滑化法」では、事業承継税制の他、民法上の遺留分の特例措置や金融支援措置などが図られています。そのうち、民法上の遺留分の特例措置として、一定の要件に該当する場合に、後継者への自社株贈与等について遺留分算定の基礎財産から除外することができることが規定されています。この対象者はこれまで親族内承継に限定されていましたが、上記(2)の改正に伴い親族外承継の際にも適用できる等、法の改正案が第189回国会へ提出され、27年8月21日に成立しています。

○「承継円滑化法案」が閣議決定されました

http://www.meti.go.jp/press/2014/03/20150327001/20150327001.html

この改正に関しては施行期日が「公布の日から起算して1年を超えない範囲内において政令で定める日」となっていましたが、この施行期日を28年4月1日に定める旨の政令が閣議決定されたことが、経済産業省サイト上で公表されています。

○「中小企業における経営の承継の円滑化に関する法律等の一部を改正する法律の施行期日を定める政令」及び「小規模企業共済法施行令及び独立行政法人中小企業基盤整備機構法施行令の一部を改正する政令」が閣議決定されました

http://www.meti.go.jp/press/2015/03/20160308001/20160308001.html

4月1日に施行される改正は、今回ご案内した民法上の遺留分の特例以外にもあります。あらためて、上記URLよりご確認いただくとよいでしょう。

関連コンテンツ: