�쐬���F2014/09/12

����ł̖́A���ݒn�ł͂Ȃ��d���n�ېłցH

�@����27�N�x�Ő���������������Ă������ŁA��ԋ���������̂́A�P�v�����Ƃ��ĉ��������Ă���̂��낤�A�Ƃ����Ƃ���ł͂Ȃ��ł��傤���B

�@���̓_�ɂ��ẮA���{�Ő������6��27���Ɍ��\�����u�@�l�ł̉��v�ɂ��āv�ł��������������ڂƂ��Ē���Ă���A���ɂ��ē��̂Ƃ���ł��B�@�Ƃ���ŁA����6��27���̐Ő�������ɂ����āA�@�l�ł̉��v�̑��A����ŁA�Ƃ�킯�������z�����ɑ������ł̎戵���ɂ��Ă̐��x�Ă�������Ă��܂��B������ɂ��ẮA�܂����ē����Ă���܂���̂ŁA����m�F���Ă݂܂��傤�B

�@����10��@�Ő�������i2014�N6��27���j�����ꗗ

�@�@http://www.cao.go.jp/zei-cho/gijiroku/zeicho/2014/26zen10kai.html

�@�������z�����ɑ������ł̖��_�ɂ��ẮA���ł����m�̂Ƃ���A�C�O����̓d�q���Ђ≹���z�M���N���[�Y�A�b�v����Ă��܂��B

�@������₷������������܂��̂ŁA���������Ȃ���m�F���Ă����܂��傤�B������̎�������LURL���ɂ���w�Ő���������k�������z�����̒ɑ������łɂ��āl �[���x�Ăɂ��ā[�x����̔����ł��B

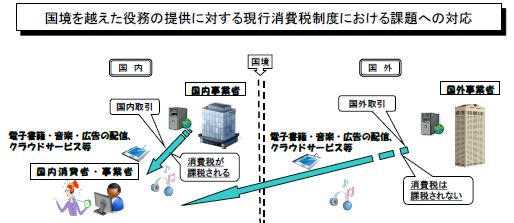

�@�܂����̐}�́A�������ƎҁE���O���Ǝґo�����瓯�����̂��w�����Ȃ���A����ł͏���ł��ېł���A����ł͉ېł���Ȃ��Ƃ����c�݂�}�ɂ��ĉ������Ă�����̂ł��B

�@������������ł͍���������ېőΏۂł���A���O����͉ېőΏۊO�ł���i�܂����ł͉ېł���Ȃ��j�A�Ƃ������{�I�Șb����n�܂�܂��B

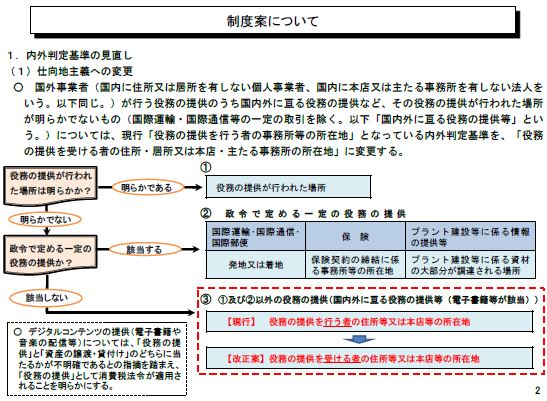

�@�����āA���������O���̔��������ɂ������ẮA����Ŗ@�i�ȉ��A���@�j�����Ŗ@�{�s�߁i�ȉ��A���߁j�̋K��Ŕ��f���Ȃ���Ă����܂��B

�@���̂Ȃ��Ŗ���́A�ꏊ�����f��̌����Ƃ���Ă��܂��i���@4�j���A�ꏊ�����炩�łȂ��ꍇ���邢�͍����O�ɓn���čs����ł���ꍇ�ɂ́A����6�A�ɗ���Ă���A����Ɋ�Â����f���Ȃ���܂��B

�@����̘c�݂́A�ꏊ�����炩�łȂ��ꍇ�ň��̖ɊY�����Ȃ��ꍇ�ɂ́A“�̒��s���҂̖̒ɌW�鎖�������̏��ݒn”�Ŕ��f���Ȃ����_���琶���Ă��܂��B

�@�܂�A�d�q���Ђ≹���z�M�́A�ꏊ�����炩�łȂ����߂ɖ��s�����Ǝ҂̏��ݒn�����O�ł���Ώ���ł��ۂ���Ȃ��A�Ƃ����_�Ȃ̂ł��B

�@���̓_�ɂ��Đ��x�Ăł́A�܂����O�����̌����������̂Ƃ�����Ă��܂��B

�@��L�}�ł�������̂Ƃ���A����܂�“�̒��s���҂̖̒ɌW�鎖�������̏��ݒn”�Ŕ��f���Ȃ����_��“�̒����҂̏Z�������͖{�X���̏��ݒn”�Ŕ��f���悤�A�Ƃ������̂ł��B���̂悤�ɂȂ�A��L�c�݂����������A�Ƃ������Ƃ̂悤�ł��B

�@�������A�����Ȃ�ƌ������6�A�܂ɂ���u���̒��͐v…���̒��͐v���s���҂̏��̒��͐v�ɌW�鎖�������̏��ݒn�v�͂ǂ��Ȃ�̂ł��傤���B��L�}���̇A���߂Œ�߂���̖̒ɂ͊܂܂�Ă��܂���B���̓_�ɂ��ẮA���̂悤�ɕʓr����Ă��邱�Ƃ���A���O�݂̂ōs���Ă���ꍇ�������A�d���n�ېł̑ΏۂƂȂ�Ƃ������Ƃ����������ł��B

- ���̎���Ɋւ��Ă͍��O����ł��邱�Ƃ�@�ߓ��ɂ���Ė��m�����邱��

- ���O�ōs���铖�Y���O�Ɋւ�����̎��W�A�����Ⴕ���͕��͓��i���̌��ʂ̒��܂ށj

- ���O�ōs���铖�Y���O�ɏ��݂��鎑�Y�̎擾�A�Ǘ����͏��n���ɌW��̒i���̌��ʂ̕��܂ށj

- ���̂悤�ȍ��O�̖̒ƍ����ł̖̒���̉����Ă���P�[�X�́A�d���n�ېłɂ�蔻�肪�s����B

- �������Ǝ҂̈˗��Ɋ�Â��āA���O�ŃV�X�e���J�����s���ƂƂ��ɁA���Y�J�������V�X�e���������̎��Ə����ɓ����E�ғ����������̂Ő��������ꍇ

- �������Ǝ҂̈˗��Ɋ�Â��āA���O�Ō����J�����s���ƂƂ��ɁA���̌����J���̐��ʂ������ɂ����鐻�i�������ɔ��f�����邽�߂̖���̂Ő��������ꍇ

�@���̂悤�Ȍ����������ꂽ�ꍇ�ɂ́A���O���Ǝ҂ɏ���ł�[�߂Ă����Ȃ��Ă͂Ȃ炸�A������ǂ��\���[�ł��Ă����̂��ɂ��čl���Ȃ���Ȃ�܂���B

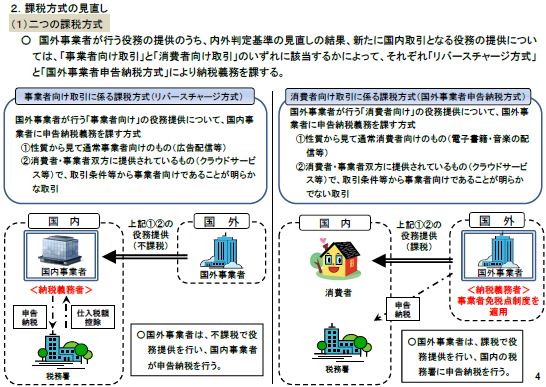

�@���̓_�ɂ��Đ��x�Ăł́A����2�̉ېŕ����������Ă��܂��B

�@

�@���̉ېŕ����ɌW�������̖��_���̑��ɂ��ẮA�c���^��ǂތ���S�ʓI�ȉ����ɂ͎���Ȃ������悤�ł����A27�N�x�Ő������ɐ��荞�݂������������邱�Ƃ��c���^����͂��������܂����B

�@�Ȃ��A�@�l�ł̉��v�Ă��܂߂āA�����܂ł������͐��{�Œ�����̒ł����Ă���炪���ׂ�27�N�x�Ő������ɐ��荞�܂��ۏ�͂���܂���B������̋L�҉�c���^�ɂ�����Ƃ���A�����̐��x�v�ɂǂ���������Ă����̂��́A�����܂Ő����ߒ��ł̖�肪���݂܂��B�ېł̘c�݂������Ă��邱�Ƃ͊m���ł�����̂́A���̌��������Ȃ��ꂽ�ꍇ�ɂ́A�d�q���Ђ≹���z�M�������ېőΏۂɂȂ�킯�ł͂Ȃ����Ƃ�O�̂��ߊm�F���Ă����܂��傤�B

�֘A�R���e���c�F