作成日:2025/04/04

生物多様性維持協定が締結されている土地の評価 国税庁、環境省

地域生物多様性増進法の施行日である4月1日に合わせて、国税庁サイトの質疑応答事例に掲載されました。

○生物多様性維持協定が締結されている土地の評価

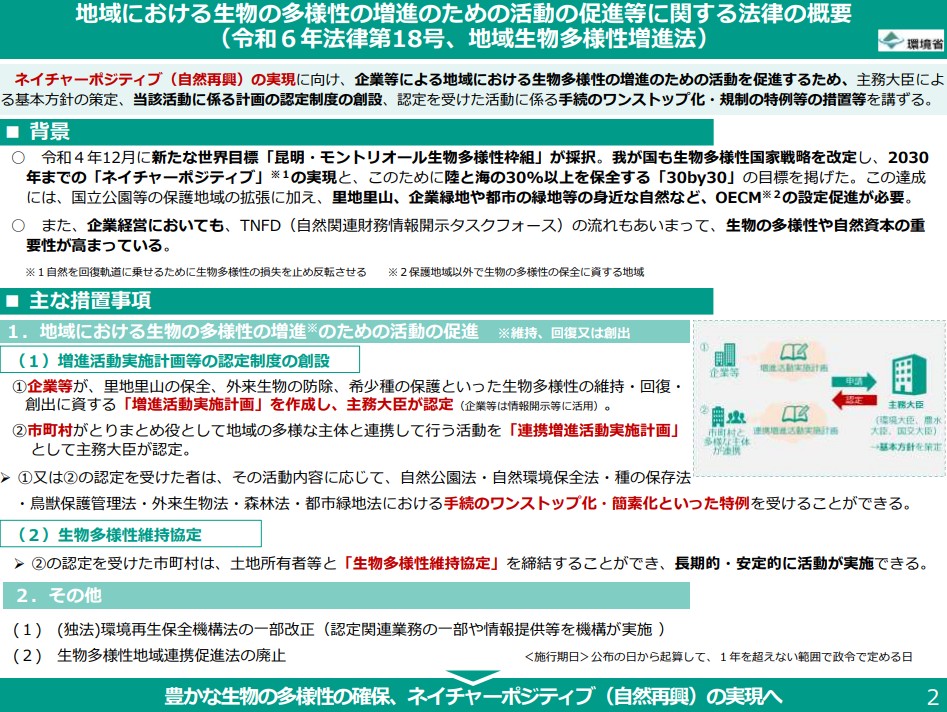

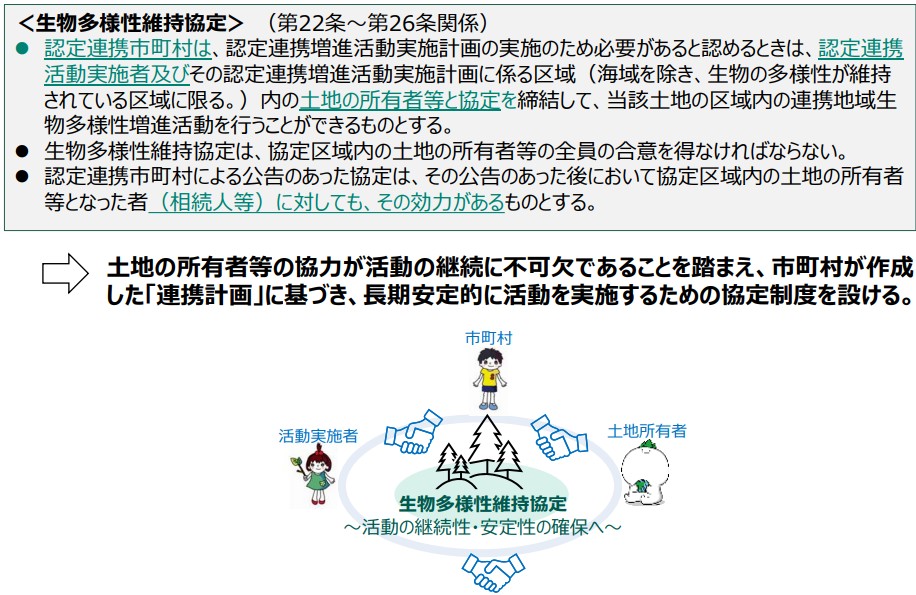

生物多様性維持協定とは、生物多様性の損失の一因となっている自然の喪失を食い止めるために創設された、地域生物多様性増進法に係るものです。

環境省HP「地域生物多様性増進法について(法律の概要)」https://policies.env.go.jp/nature/biodiversity/30by30alliance/documents/lowBio/30by30site-LegalOverviewBiodiversityPromoAct.pdf

当該協定の対象となる土地には、個人所有の土地もあり、「認定連携市町村による公告のあった協定は、その公告のあった後において協定区域内の土地の所有者等となった者(相続人等)に対しても、その効力があるもの」とされ、いわゆる承継効が規定されています。つまり、締結された期間内に相続等があった場合には、その後の利用に制限がかかることを意味します。

環境省HP「地域生物多様性増進法について(法律の概要)」https://policies.env.go.jp/nature/biodiversity/30by30alliance/documents/lowBio/30by30site-LegalOverviewBiodiversityPromoAct.pdf

そのため、その土地所有者から相続等により土地を取得した場合の評価について、一定の評価減が必要では、といったところとなります。

類似する土地の評価を参考に、一定の要件に該当する場合には「20%評価減」とされたようです。

この評価減については、環境省から、令和7年度税制改正要望が提出されています。

○生物多様性維持協定が締結された区域に係る相続税・贈与税の評価減

なお、国税庁のサイトよりも、「生物多様性維持協定取扱指針」の方が、評価について詳細に記載されています。

○生物多様性維持協定取扱指針

ここには、質疑応答事例に表現されていない「なお、この場合においては、賃借契約が有償か無償かによる評価上の差異はない。」との記載がある他、立木の評価については、「各協定における伐採制限等に応じて減額割合を個別に判断する」ことも記載されています。また、申告書に添付する証明書の手続フローも記載されています。興味のある方は、確認されるとよいでしょう。

なお、上記一連の内容は、下記環境省サイトの「30by30」がメインページです。

こちらから、諸々のページをご確認いただくとよいでしょう。

○30by30 自然共生サイト

関連コンテンツ:

生物多様性維持協定が締結されている土地の評価 国税庁、環境省

生物多様性維持協定が締結されている土地の評価 国税庁、環境省