�ߘa4�N���̊m��\���ɂ��āA���ӓ_���܂Ƃ߂�ꂽ���������Œ��T�C�g�Ō��\����܂����B

���ڂ́A���̂Ƃ���ł��B

- �Z���V�z�������ꍇ�̐Ŋz�T��

- �������̐\���R��ɂ����ӂ�������

- �����ŒʒB�̉����ɂ���

- �`���b�g�{�b�g�ɂ��Ŗ����k�ɂ���

- �ߘa4�N���m��\���̎�t���ԓ�

- �L���b�V�����X�[�t�̂��ē�

- �X�}�z�A�v���[�t�̂��ē�

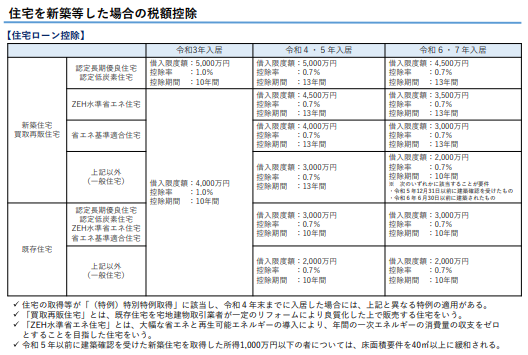

���M���ׂ��́A�Z���V�z�������ꍇ�̐Ŋz�T���A������u�Z��[���T���v�ł��傤���B

�ߘa4�N�x�Ő������ɂ��A��������Ă��܂��B

�������A���̕\�ł����ӂ������������̂́A���O�̈�ԏ�ɂ���u�Z��̎擾�����u�i����j���ʓ���擾�v�ɊY�����A�ߘa4�N���܂łɓ��������ꍇ�ɂ́A��L�ƈقȂ����̓K�p������v�ł��B

���ʓ���擾�Ƃ́A����ŗ�10���Ō_�ꂽ�}�C�z�[���̐V�z���ň����ԓ��Ɍ_��Ă�����̂��w���܂��B

���̈����Ԃ́A�V�z�A�����E���ÕʂŎ��̂Ƃ���ł��B

- �V�z…�ߘa2�N10��1������ߘa3�N9��30���܂ł̊���

- �����E����…�ߘa2�N12��1������ߘa3�N11��30���܂ł̊���

���݂ɓ�����ʓ���擾�́A���ʓ���擾�̂����A���ʐς�40�u�ȏ�50�u�����̏Z��̎擾�����w���܂��i���v�������z�v����1,000���~�ȉ��ɉ�����܂��̂ŁA���̓_�������ӂ��������j�B

���̏ꍇ�ɗߘa4�N���ɋ��Z���J�n�����Ƃ��́A��L�\�́u�ߘa4�E5�N�����v�ł͂Ȃ��A�x�[�X�́u�ߘa3�N�����v�Ɠ��l�A�������T�����Ԃ�13�N�ŁA11�`13�N�ڂ̍T���z�ɂ��ẮA���̂Ƃ���ł��B

11�`13�N�ځF�@�A�̂����ꂩ���Ȃ��z

�i��1�j�F�蒷���D�ǏZ��̏ꍇ��50���~

�i��2�j�F�蒷���D�ǏZ��̏ꍇ��5,000���~

�ߘa4�N���̓����͓K�p�����݂��Ă��܂��̂ŁA�����ӂ��������B

�ߘa4�N���̊m��\���ɂ����Ă����ӂ����������������@���Œ�

�ߘa4�N���̊m��\���ɂ����Ă����ӂ����������������@���Œ�