作成日:2017/03/03

「財産評価基本通達」の一部改正に係るパブコメ 3月末まで意見募集

平成29年度税制改正において、取引相場のない株式の評価見直しが行われることについては、既にご案内のとおりです。

そもそもこの評価に関する取扱いは、財産評価基本通達に定められていますので、本国会で出されている法令で改正することはできません。

上記見直しのうち平成29年1月1日以後の適用分について、財産評価基本通達の改正として、現在3月末まで意見募集(パブコメ)されています。

○「財産評価基本通達」の一部改正(案)に対する意見公募手続の実施について

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410290003&Mode=0

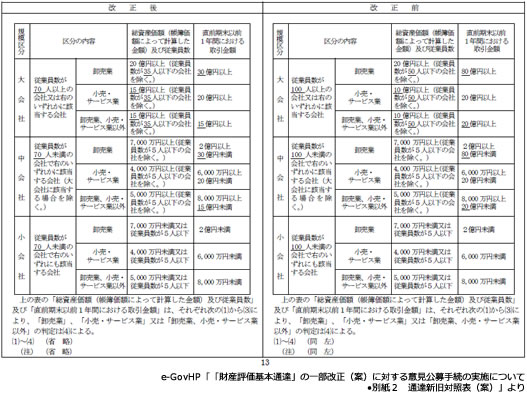

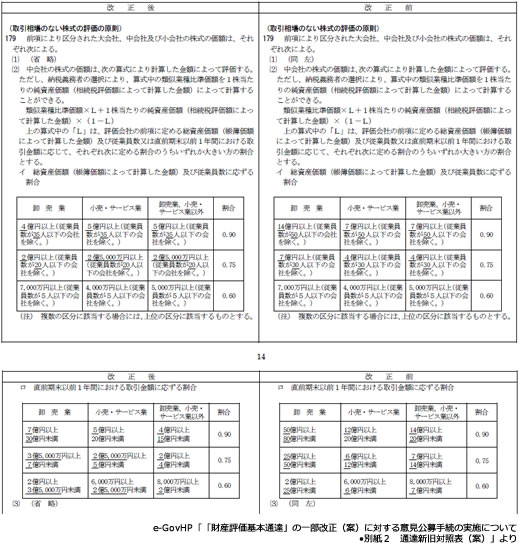

今回の見直しのうち、「評価会社の規模区分の金額等の基準について、大会社及び中会社の適用範囲を総じて拡大する。」については、次の改正が案として公表されています。

また中会社の株価算定上、類似業種比準価額等に乗じる“L”の割合の区分についても、その基準となる規模の改正案が次のように示されています。

ご覧いただいてお分かりのとおり、類似業種比準価額の割合が多くなる(=類似業種比準価額の影響が大きくなる)規模が拡大されるようです。

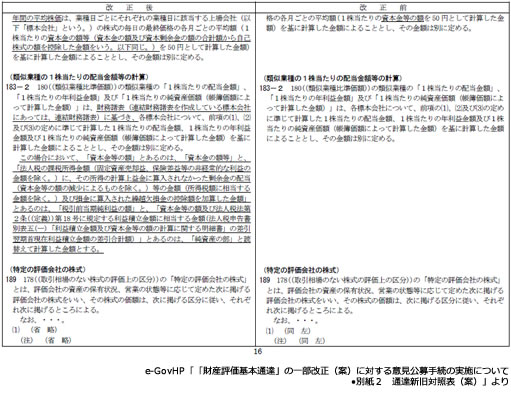

この他、「配当金額、利益金額及び簿価純資産価額の比重について、1:1:1(現行1:3:1)とする。」改正について、株式保有特定会社の株価評価上も同様に1:1:1として(評基通189-3(1))、また医療法人の出資評価についても1:1(現状3:1)となる(同194-2)ことが改正案として示されています。

なお、評基通183-2(類似業種の1株当たりの配当金額等の計算)についても、次の改正案が示されています。

結局、上記改正すべてが考慮された場合の株価算定の影響は、“1:1:1”や会社規模の区分変更だけではなく、国税庁から公表される配当金額、利益金額及び簿価純資産価額自体も大きく変動する可能性を秘めているようです。

関連コンテンツ: