作成日:2018/12/28

基礎控除引下げ後の相続税調査状況(平成29事務年度)について 国税庁

平成27年1月1日以後の相続開始分から、相続税の計算の際の基礎控除の引下げが行われていますが、この相続を中心とした相続税の調査状況が国税庁サイト上で公表されました。

○平成29事務年度における相続税の調査の状況について(PDF/997KB)(平成30年12月12日)

http://www.nta.go.jp/information/release/pdf/3012_02.pdf

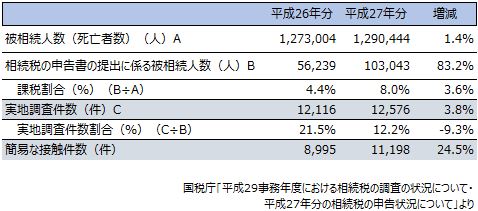

平成27年中の相続開始に係る相続税申告数の状況は、既にご案内しておりますが、平成27年中といえば、課税割合がそれまで4%台であったのが、2倍の8%まで一気に跳ね上がった最初の年です。

また、相続税申告書の提出に係る被相続人の数も、平成26年分56千人が103千人へと83.2%増となっていました。

それでは、今回のこの申告数の増加にあわせた、調査の状況はどうかといえば、実地調査件数では、前年度とさほどかわらない12,576件(対前年度比3.8%増)でした。

その他の公表されている数値も前年度と大差なく、実地調査件数からいえば、課税割合の飛躍的な増加による大きな影響はなかったようです。

他方、簡易な接触件数は24.5%増の11,198件と、1万件を超えました。

これらについて過去2年分をまとめたものが、次の表です。

ご覧のとおり、実地調査件数割合は、21.5%から12.2%へと9.3%も下がっています。

ちなみに“簡易な接触”は、次の取組によるものであり、Aから単純に割って割合を求めることができないため、割合の算定は割愛しています。

- 保有する資料情報等から相続税の無申告が想定される納税者等に対し、書面照会を行うことによる、自発的な期限後申告書の提出を促す取組。

- 調査すべき問題点が限られている事案に対し、実地に赴かないで、電話や来署依頼による調査を実施し、より効率的に納税者等に接触する取組。

なお、無申告に関する実地調査件数も公表されており、こちらは前年度比25.2%増の1,216件でした。

申告すべき数は確実に増えているものの、そこに割ける人員は限られているため、申告漏れや無申告に対応するための情報収集に力をいれていくものと思われます。

関連コンテンツ:

基礎控除引下げ後の相続税調査状況(平成29事務年度)について 国税庁

基礎控除引下げ後の相続税調査状況(平成29事務年度)について 国税庁