作成日:2014/06/23

特別償却の付表もそろいました

特別償却の付表がそろいました。

○租税特別措置法による特別償却の償却限度額の計算に関する付表の様式について(法令解釈通達)(平成26年6月18日)(平成26年6月20日)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/sochiho/060831/01.htm

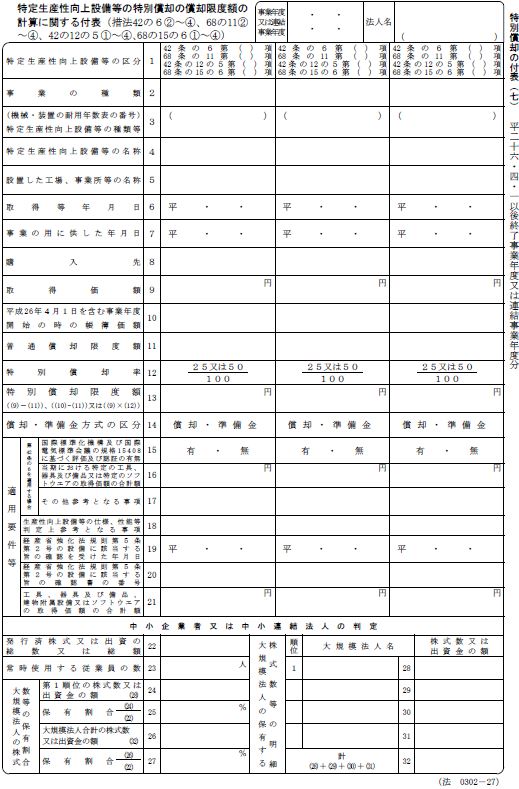

特に、 特定生産性向上設備等の特別償却の償却限度額の計算に関する付表は、初めて適用されるため関心が高かったわけですが、ようやく国税庁ホームページ上でも公表されました。

この付表は、本来特別償却を適用するために添付すべき付表ですが、特別控除を適用する場合にも添付してほしい、ということが特別控除関連の記載の仕方には書かれています。

例.別表六(二十一)(生産性向上設備等を取得した場合の法人税額の特別控除に関する明細書)

「機械設備等の概要」には、その機械設備等が、特定生産性向上設備等に該当することの詳細を記載します。この場合、この欄の記載に代えてできるだけ「特別償却の償却限度額の計算に関する付表」の所要欄を記載し添付することとしてください。

実務上では、減価償却システムなどを用いていれば、各種別表様式と連動しているはずですから取得価額等に関してはあまり深く考えなくともよいかもしれませんが、今回の生産性向上設備等に関しては適用要件等を別表上で記載する必要があるため、工業会等の証明書や確認書等の写しの添付要件の他、こちらにも確認書番号等を記載する必要がありますので、注意しましょう。

関連コンテンツ: