作成日:2014/11/04

作成する別表を誤らないようにしましょう

生産性向上設備投資促進税制の適用を受けられるA類型あるいはB類型について、中小企業投資促進税制の適用要件を満たしている場合には、特別償却はいずれの税制も即時償却ですが、特別控除については割合や1年繰越し可否の違いにより、中小企業投資促進税制の適用を受けた方が有利であることは、以前お伝えしました。

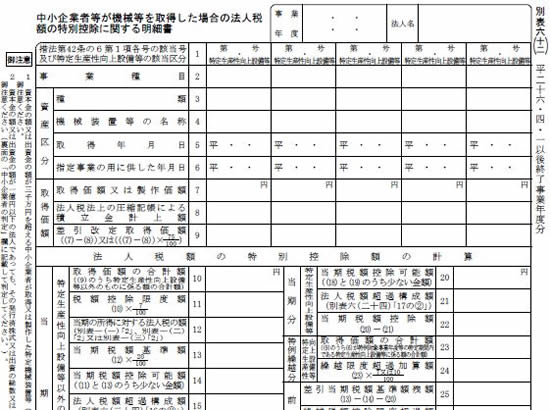

実際法人が適用した場合、特別償却は中小企業投資促進税制の適用を受ける場合であっても、使用する別表は生産性向上設備投資促進税制の別表になることから、作成する別表を誤らないように注意しなければなりません。この点については、中小企業投資促進税制の別表である、「特別償却の付表(二)」においても“御注意”として記載されていることから、お分かりの方も多いことでしょう。

一方、特別控除に関しては、きちんと別表が分けられており、中小企業投資促進税制の別表六(十二)において、生産性向上設備に該当する場合にはその区分が記載できるように掲載されている他、生産性向上設備に該当する場合でなければ、資本金3,000万円超1億円以下の中小企業者は適用できない旨が“御注意”として記載されています。

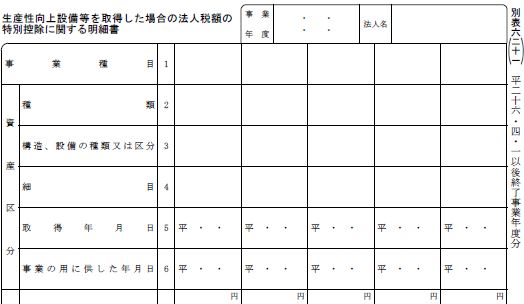

そのため特別控除の適用に関しては、中小企業投資促進税制の適用を受けられるにもかかわらず、生産性向上設備等を取得した場合の法人税額の特別控除に関する明細書別表六(二十一)で作成して税額計算して申告をしないように、注意しましょう。

関連コンテンツ: