生産性向上設備投資促進税制については、以前からご案内のとおり、中小企業者の場合には、中小企業投資促進税制の適用要件を確認し、どちらも適用可能な場合には有利な方を選択して適用することとなります。

生産性向上設備投資促進税制と中小企業投資促進税制、いずれも適用可能な場合には、28年3月31日までの取得かつ事業供用であれば特別償却はどちらも変わらないものの、28年4月1日以後の場合に適用する特別償却や、適用期間内すべての税額控除の適用については、机上では中小企業投資促進税制の適用が有利、となります。

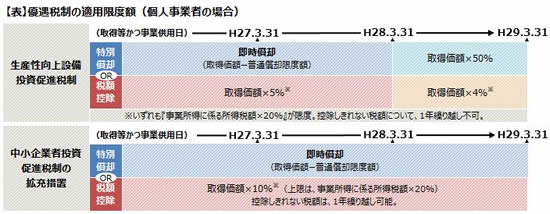

たとえば個人事業者の場合には、次の図のとおりです。

特に税額控除については、乗ずる割合が5%違う(2倍)ということと、控除しきれない税額について、生産性向上設備投資促進税制は繰り越せませんが、中小企業投資促進税制は1年繰り越すことができます。そのため、たとえば今期設備投資を行ったが赤字であった場合に、いずれの税制をも適用できる場合には、赤字でも中小企業投資促進税制を適用することで、1年繰り越して来期の税額軽減に役立ちます。

一方で、中小企業投資促進税制は特定生産性向上設備だけでなく、これまであった設備投資についても引き続き適用することができます。そのため、いくつかの設備投資を行っている場合には、次のようなケースもあり得ます。

例:個人事業者

・特定生産性向上設備等700万円

・上記以外1,000万円

・事業所得に係る所得税額500万円

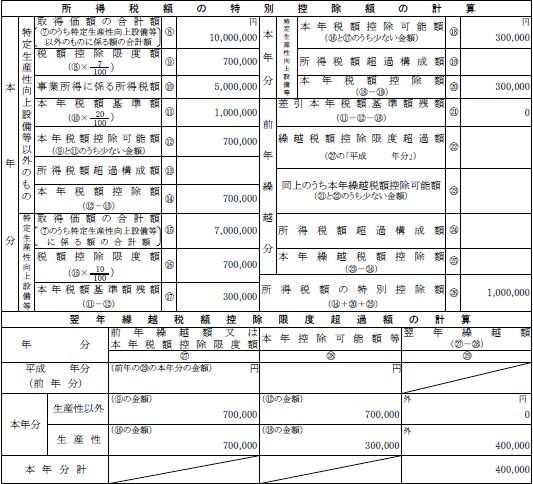

上記のとおり両方存在する場合には、まず特定生産性向上設備等以外の設備から優先して控除されていきます。このような場合には、このまま適用して翌年に繰り越したほうがいいのか、生産性向上設備投資促進税制を適用した方がいいのか、結果的にどちらが納税者にとって有利となるのかどうか、念のため検討しなおすとよいかもしれません。

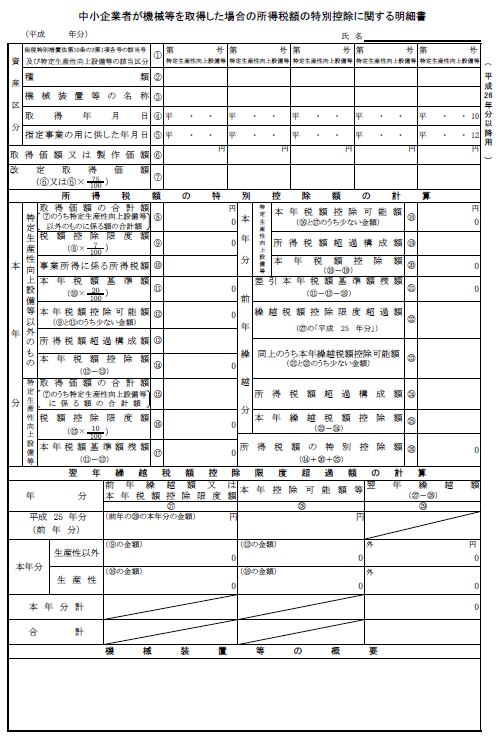

今回は今更の感もありますが、26年分の確定申告で利用できる『中小企業者が機械等を取得した場合の所得税額の特別控除に関する明細書』をご用意しました。

これまでご紹介した明細書と同様、手書きよりも効率よく作成できるように、エクセルで明細書を作成できるよう、ひな型をご用意しております。そのため、使用されている申告書作成ソフトに用意されていれば、このひな型をご利用いただく必要はありませんが、もし用意されていない場合には、こちらをご利用なさるとよいのではないでしょうか。

もし、ご覧いただいている方がMyKomon正会員であれば、MyKomon内にもご用意しておりますので、そちらからでもダウンロードは可能です。

MyKomonログイン → https://www.mykomon.com/MyKomon/

なお、このファイルを利用したことによるいかなる損害等について、作成者及び提供者は責任を負いません。ご利用は、自己責任の下行ってください。