作成日:2014/04/18

生産性向上設備投資促進税制 (1)概要

生産性向上設備投資促進税制とは、設備の新陳代謝を図ることや民間投資を促進する目的で創設された税制です。

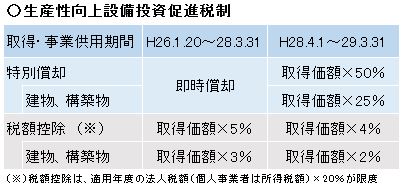

適用期間は、平成26年1月20日から平成29年3月31日までに取得等をし、かつ、事業の用に供した場合について、次の期間に応じてそれぞれ次の特別償却あるいは税額控除の適用を受けることができます。

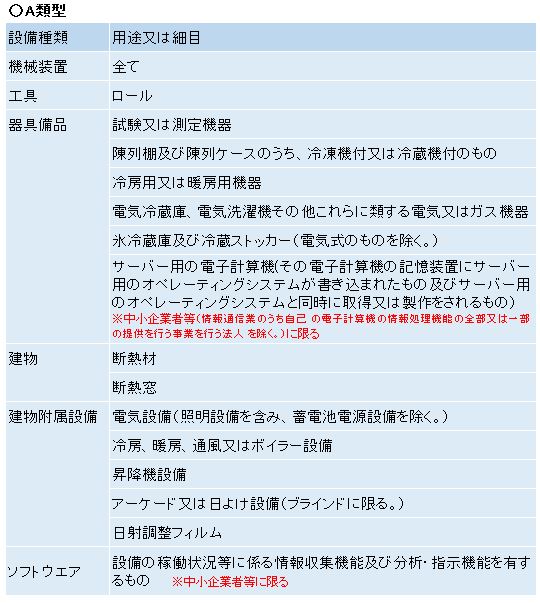

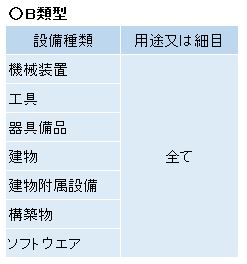

取得対象となる資産については、大きく次のA類型(先端設備)とB類型(生産ラインやオペレーションの改善に資する設備)の2つに分かれますが、いずれも新品でなければならない点、貸付資産やバックオフィス(本社のみ機能を有する建物、寄宿舎・福利厚生等施設、事務用器具備品等)が対象から外されている点は共通しています。

また、A類型とB類型では、確認要件のスキームも異なるため注意しなければなりません。この点を含めて、A/B類型の詳細については、次回以降、順次解説していきます。

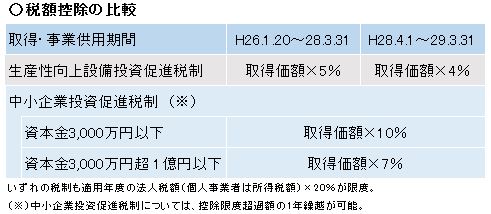

なお、生産性向上設備投資促進税制の対象となる資産について、中小企業投資促進税制の対象ともなる場合には、税額控除については中小企業投資促進税制を適用した場合に有利となります。そのため、対象設備については、どの税制の対象となるのかの確認をしっかりと取る必要があります。

関連コンテンツ: