作成日:2014/04/22

生産性向上設備投資促進税制 (2)A類型(先端設備)

A類型(先端設備)は、簡単です。

簡単といっては、語弊がありますが。

しかし、B類型と比較すると事務作業の上で、とても簡素にできています。

A類型(先端設備)は、その名のとおり、“先端設備”であることが条件です。

こまごまと要件はありますが、基本的に工業会等からの証明書が発行されれば適用できると考えてよいでしょう。そのため、まず工業会から証明書が発行されるかどうかをご確認いただくことが近道です。(証明書の発行が適用要件ではありませんので、その点は誤解のないように。)

また、A類型の対象設備を先日記載しましたが、これらについては耐用年数表に書かれている用途又は細目分類です。

つまり、取得する資産の耐用年数としてこれらの用途又は細目に該当する、ということであれば、A類型に該当する可能性が高い、ということになります。

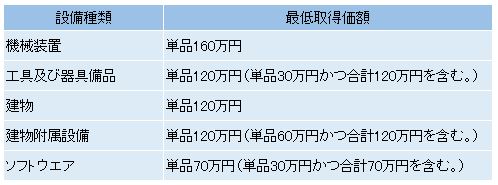

金額基準は、次のとおりです。

気をつけていただきたいのが、単品基準があることです。

たとえば、ソフトウェアの場合、中小企業投資促進税制では合計70万円以上であることから、1万円のソフトウェアを含めているケースがあります。生産性向上設備投資促進税制では、ソフトウェアではあくまで単品30万円以上である必要があるため、この違いに注意しましょう。

A類型は、先ほど記載したとおり、工業会等からの証明書が必要です(証明書がなくてもいいといわれる方もいらっしゃいますが、そうすると別の方法で先端設備であることを証明しなくてはなりません。)。工業会等の証明書は資産の取得前後の要件がないことから、資産を取得した後に証明書の発行依頼しても問題ありませんが、確定申告前には取得できるようにしましょう。

工業会が証明書発行に伴い作成するチェックリストが、経産省のホームページに掲載されています。

要件確認の際には、こちらもご活用ください。

○様式2(チェックリスト)(PDF形式:139KB) http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo/A3.pdf

関連コンテンツ: