作成日:2014/11/19

国税庁の質疑応答事例、生産性向上設備投資促進税制関連が3本追加

国税庁のサイトでは、税目ごとに質疑応答事例が掲載されており、毎年情報が更新されています。

今年は、先日お届けした「母体血を用いた新しい出生前遺伝学的検査は、医療費控除対象外」の他、全部で22の事例が追加されています。

そのうち、生産性向上設備投資促進税制関連が3本追加されていますので、確認しましょう。

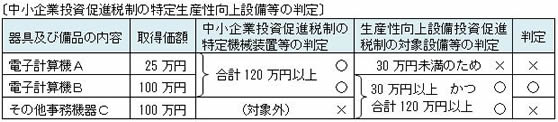

○中小企業投資促進税制(租税特別措置法第42条の6)の特定生産性向上設備等の判定について

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/hojin/27/11.htm

文字で書くより、下表をご参照ください。つまり、そういうことです。

○生産性向上設備投資促進税制(租税特別措置法第42条の12の5)の適用対象資産について(リース資産)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/hojin/27/13.htm

ちなみに、オペレーティングリースは対象外です。

こちらに関しては、すでに経産省の「生産性向上設備投資促進税制 Q&A」(AB類型共通)共-13に掲載されているものと同じです。

○生産性向上設備投資促進税制 Q&A集

○生産性向上設備投資促進税制(租税特別措置法第42条の12の5)の適用対象資産を2以上取得した場合の特別償却と税額控除の選択適用

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/hojin/27/14.htm

器具及び備品は単品30万円以上で一事業年度の合計120万円以上、という取得要件があることで、合計120万円以上に該当した場合、統一して即時償却か特別控除を選択するのか、個別で選択できるのか、という質疑です。

結論は、個別で選択できることが記載されています。つまり、下表のとおりです。

関連コンテンツ: