作成日:2014/01/27

A型とB型

生産性向上設備投資促進税制の対象設備には、先端設備と改善設備の2種類に大きく分かれます。

これを、先端設備はA類型、改善設備はB類型といって分けています。

○生産性向上設備投資促進税制/経産省

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html

この税制を適用するに当たっては、

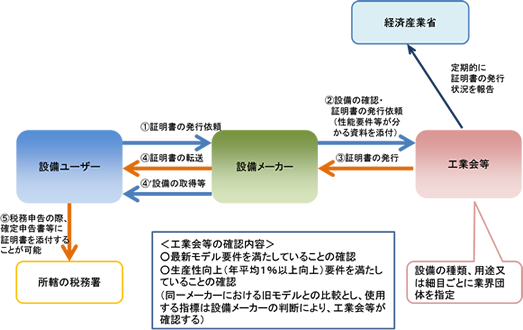

・A類型は、工業会等からの証明を受けるかその他の根拠資料が必要であり、

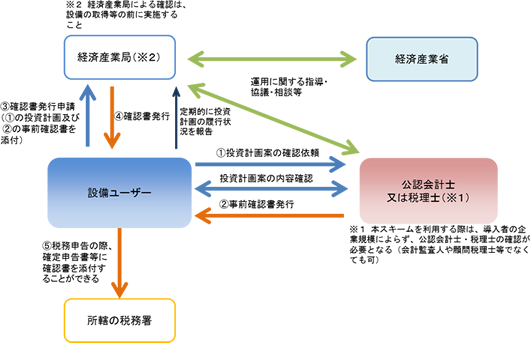

・B類型は、取得等の前に投資計画について経済産業局の確認を受ける必要があります。

特にB類型は、確認を受けるに当たり、経済産業局の前に税理士等に確認を受ける必要があるようですから、確認を受けるためには時間がかかる、ということになります。

A類型の手続スキーム図:

B類型の手続スキーム図:

法律の施行はされていないものの、実質1月20日から適用が開始できることになるため、3月決算先などでこのような設備の取得等をされる場合には、スケジュール管理をしっかりする必要がありそうです。

関連コンテンツ: