作成日:2014/06/20

特別控除額をどれだけ適用しても、1割は法人税課税へ

期間限定で設けられている特例措置(租税特別措置法上に規定されている制度)について、特別控除額を適用する場合には、限度額が設けられています。 『法人税額の○%』、というのが一般的でしょう。

それでは、いくつかの特例措置を組み合わせた結果、法人税額よりも多くなってしまった場合はどうしたらよいのでしょうか。

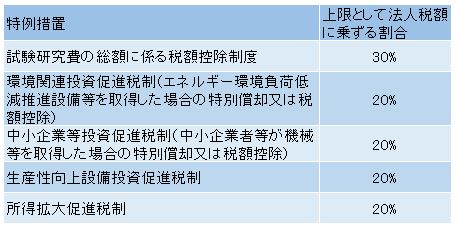

【例】中小企業者等を前提とした場合(一例)

仮に上記の特例措置を全て適用できたとすると法人税額を超えてしまいます。このような場合、従前であれば特例措置を全て合算した金額が法人税額を超える場合には、その超える部分については控除することができない、と規定されていました(旧措法42の13)。また、超える部分は翌期繰越、ということになります。

これが、平成26年4月1日以後開始事業年度からは、法人税額の90%を超える場合には、その超える部分については控除することができない、と規定されました(措法42の13)。

そのためどれだけ多くの投資をしようとも、その期に法人税額控除できるのは全体の9割で、残り1割はここでは控除できないことになりました。

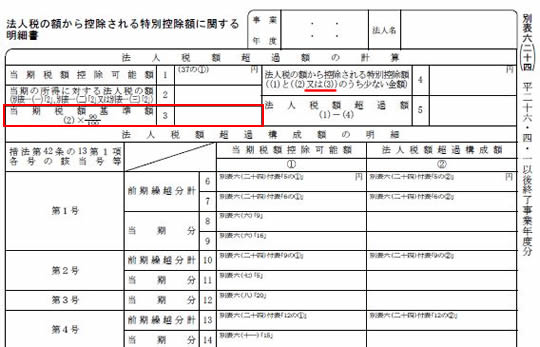

このことについて実務上では、別表六(二十四)「法人税の額から控除される特別控除額に関する明細書」で計算します。

4月決算法人から適用されることとなる、新しい別表六(二十四)ではすでにこの改正後の項目が記載されています。そのため、今回4月決算法人を申告する場合には、「3」に記載する必要はなく、「4」については括弧書きのところの“又は(3)”を消すことになります。これらについては、別表の裏面の記載の仕方に掲載されていますので、あわせて確認しましょう。

申告ソフトが優秀であれば、事業年度で自動的に判定してくれて必要な計算欄に数字が入力等されることと思われますが、念のため確認してみるとよいのではないでしょうか。

関連コンテンツ: