作成日:2015/03/05

生産性向上設備投資促進税制が適用できない補助金

生産性向上設備投資促進税制については、先日、昨年末時点で12万件を超える証明書・確認書発行件数となっていることをご案内しています。

この税制について、補助金受給有無がこの税制の適用可否に影響を及ぼすケースがありますので、ご注意ください。

具体的には、3月16日から公募が開始される次の補助金については、この補助金を受取った場合には、生産性向上設備投資促進税制の適用を受けることはできないことが、この補助金の公募概要に記載されています。

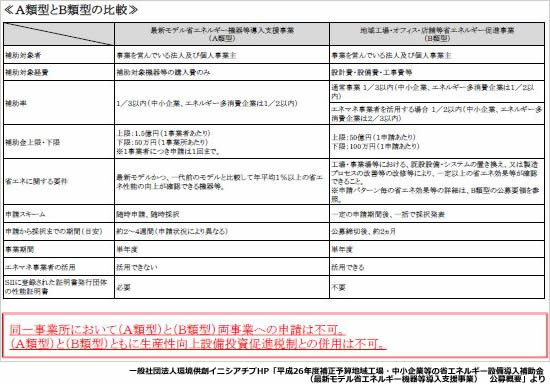

○平成26年度補正予算 地域工場・中小企業等の省エネルギー設備導入補助金(最新モデル省エネルギー機器等導入支援事業)

https://sii.or.jp/category_a_26r/shinsei/note.html

この補助金は、最新モデル省エネルギー機器等導入支援事業(A類型)と地域の工場・オフィス・店舗等の省エネ促進(B類型)の2パターンが用意されています。

3月4日現在、公募概要が掲載されているのはA類型のみですが、A類型の公募概要を参照すると、A類型とB類型の比較表とともに次の文言が記載されていました。

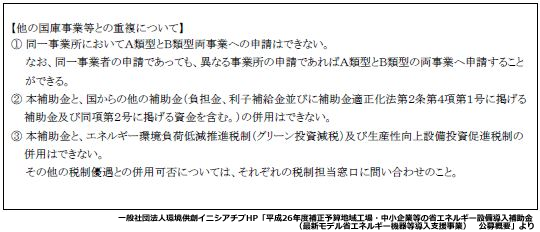

つまり、この補助金のうちA類型あるいはB類型いずれかの補助金の交付申請を行い、交付決定がされた後、補助金対象となる事業を実施して完了(たとえば、対象設備を発注・導入して支払を済ませる)し、補助金を受取った場合には、生産性向上設備投資促進税制の適用を受けることはできない、ということになります。

またこの補助金は、A類型の公募概要を見る限り、上記生産性向上設備投資促進税制の他、グリーン投資減税(エネルギー環境負荷低減推進税制)も適用することができないことが明確に示されています。(B類型まで税制適用の不可が及ぶかどうかは、B類型の公募概要の発表次第、お伝えする予定です。)

このように、補助金を受取った場合に適用できない税制があるため、税制を適用する際には、補助金の受給有無だけでなく、その補助金を受取ったことにより税制の適用対象外となるかどうかの確認もあわせて行う必要があるでしょう。

関連コンテンツ: