作成日:2014/10/17

所得拡大促進税制 産休・育休による休職と復職

先日お伝えした「所得拡大促進税制のご利用の手引き」のパンフレットですが、継続雇用者給与等支給額等の計算に含めるかどうかの例が、経産省のサイト上で公表されている種類よりも多いので、今回あらためて、ご紹介します。

○所得拡大促進税制のご活用について

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.htm

○パンフレット「所得拡大促進税制のご利用の手引き」(PDF形式:474KB)

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/ayamarirennrakuiri.pdf

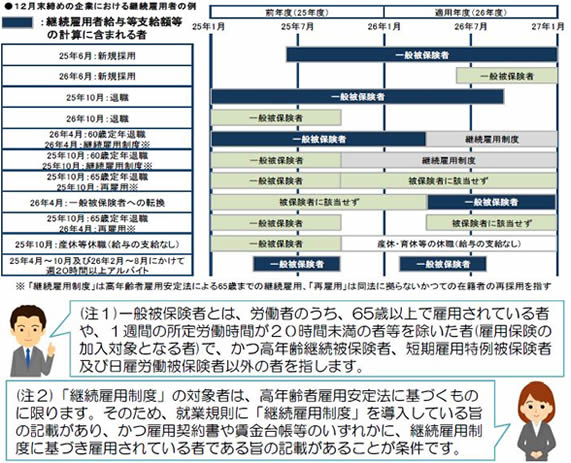

上パンフレット4ページには、次の図で継続雇用者給与等支給額等の計算に含められる者の例が表現されています。

現場で遭遇するのが、産休や育休等で休職している社員がいる場合の上記取扱いです。

上画像にも表現されているとおり、前年度途中から、産休・育休で休職した場合で適用年度1年間においても引き続き休職しており、休職中に給与の支給を受けなかった場合には、この社員の給与等について継続雇用者給与等支給額等の計算には含まれません。

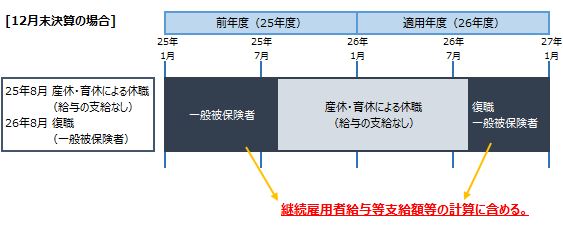

ただし、次のようなケースであれば、これは継続雇用者給与等支給額等の計算に含める必要があります。

上のケースは、25年8月から産休・育休による休職が始まり、その間は給与の支給はなく、1年後の26年8月に復職したケースです。1年後に復職するケースはよくありますので、いつからいつまでの休職なのかよく確認する必要があります。

なお、復職後、育児短時間勤務制度を使って時短勤務をされるケースがあります。このような場合には、雇用保険一般被保険者であるかどうかの確認を怠らないようにしましょう。

関連コンテンツ: