作成日:2014/09/18

所得拡大促進税制 同月に給料と賞与の支給がある場合の人数カウント

法人が適用する所得拡大促進税制での人数カウントについては、措令27の12の4に定められたとおりです。つまり、適用年度(前事業年度)における「給与等月別支給対象者の数(継続雇用者給与等支給額に係るものに限る)」になります。

ところで、同月に給料と賞与を支給した場合にはどうなるのでしょうか。

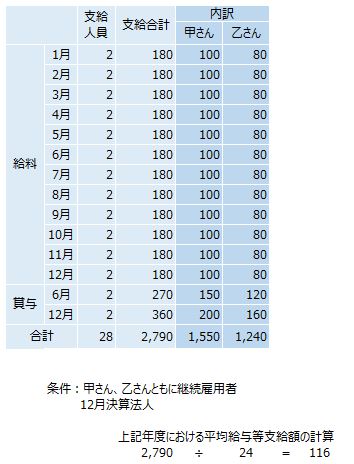

上記の場合に、“各月ごとの給与等の支給の対象”となる継続雇用者の数とは、たとえば6月給料と6月賞与は同じ6月の支給になるため、源泉徴収の納付書に記載するような別々のカウントではなく、6月の給料と賞与の支給対象となった継続雇用者の数を求めることになります。

つまり、6月の給料と6月の賞与は甲さんと乙さんの“2人”が継続雇用者の数ということになります。12月も同様です。

そのため、上記の場合には、支給合計の2,790に対する継続雇用者の数の合計は『24』ということになります。

参考:

租税特別措置法施行令27の12の4(雇用者給与等支給額が増加した場合の法人税額の特別控除)

12 法第四十二条の十二の四第二項第六号 に規定する政令で定める数は、適用年度における給与等月別支給対象者(当該適用年度に含まれる各月ごとの給与等の支給の対象となる継続雇用者(継続雇用者給与等支給額に係るものに限る。)をいう。)の数を合計した数(継続雇用者給与等支給額が零である場合には、一)とする。

13 (略)

14 法第四十二条の十二の四第二項第七号 に規定する政令で定める数は、適用年度開始の日の前日を含む事業年度(当該前日を含む事業年度が連結事業年度に該当する場合には、当該連結事業年度。以下この項において「前事業年度等」という。)における給与等月別支給対象者(当該前事業年度等に含まれる各月ごとの給与等の支給の対象となる継続雇用者(継続雇用者比較給与等支給額に係るものに限る。)をいう。)の数を合計した数(継続雇用者比較給与等支給額が零である場合には、一)とする。

関連コンテンツ: