�쐬���F2015/03/16

�����g�呣�i�Ő��@�p���ٗp�ҋ��^���x���z�̎Z�o

�����g�呣�i�Ő��́A�����m�̂Ƃ���v����3����܂��B

�@�������g�呣�i�Ő��̂����p�̎�����i�o�Y�ȁj

�@�@http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/saidosyuusei.pdf

�@�v��1�F�ٗp�ҋ��^���x���z������ƔN�x����芄���ȏ㑝�����Ă��܂����H

�@�v��2�F�K�p�N�x�̌ٗp�ҋ��^���x���z�͑O���ƔN�x�ȏ�̊z�ł����H

�@�v��3�F���ϋ��^���x���z���A�O���ƔN�x�������Ă��܂����H

�@�v��1��2�́A���قǖ��Ȃ��Z��ł���Ǝv���܂��B���́A�v��3�ł��B

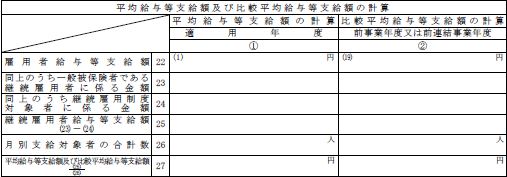

�@�ʕ\�Z�i��\�j�ł́A�v��3�ɂ��Ď��̐������L�ڂ���K�v������܂��B

�i22�j�́A“�ٗp�ҋ��^���x���z”�ł�����ٗp�ی��̈�ʔ�ی��ҁi�ȉ��A�u��ʔ�ی��ҁv�j���ǂ����͊W����܂���B

�i23�j�́A��ʔ�ی��ҕ����L�ڂ��܂��B

�������A�A���ɋL�ڂ��ׂ���ʔ�ی��ҕ��Ƃ́A�O���ƔN�x�ɌW���ʔ�ی��ҕ����ׂĂł͂Ȃ��A���̂����K�p�N�x�̈�ʔ�ی��҂ɊY�����Ă���l�̕����L�ڂ��܂��B���ŏ����ƕ�����Â炢�̂ł����A�o�Y�Ȃ̎���������Ă��������Ƃ������肢��������Ǝv���܂��B

�@�Ԙg�̂�����̃P�[�X�́A�K�p�N�x�E�O�i���Ɓj�N�x�Ƃ��ɋ��^�̎x�����Ă��܂��B��ʔ�ی��҂̊Y���L���ɂ��āA�K�p�N�x�͈�ʔ�ی��҂ɊY�����Ă��܂����A�O�i���Ɓj�N�x�͈�ʔ�ی��҂ɊY�����Ă��܂���B���̂悤�ȏꍇ�A�i23�j�̇@���͂��̕��̋��^���x���z�i��ʔ�ی��ҊY�����j���L�ڂ��A�A���͋L�ڂ��܂���B

�@����A�Ԙg�ň͂����P�[�X�́A��قǂ̃P�[�X�Ɠ��l�A�K�p�N�x�E�O�i���Ɓj�N�x�Ƃ��ɋ��^�̎x�����Ă��܂��B��������ʔ�ی��҂̊Y���L���ɂ��āA��قǂƂ͋t�ɑO�i���Ɓj�N�x�͈�ʔ�ی��҂ł����A�K�p�N�x�ɂ͈�ʔ�ی��҂ɊY�����Ă��܂���B���̂悤�ȏꍇ�A�i23�j�̇@�A���ɂ���������L�ڂ��܂����B

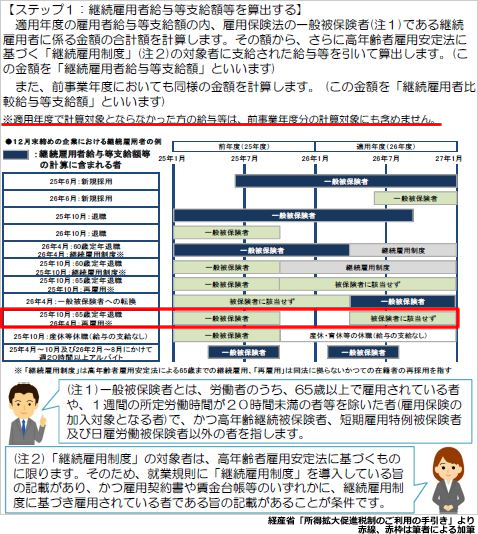

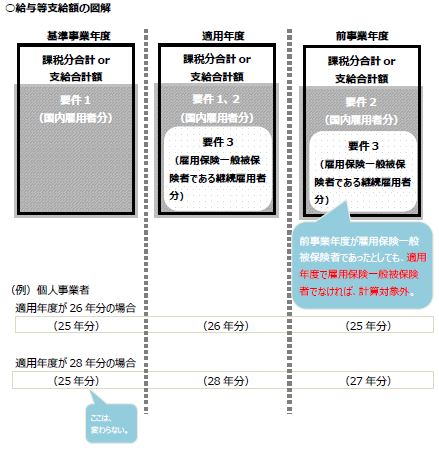

�@�܂�A��r���ϋ��^���x���z�i�O���ƔN�x���j�̌v�Z������O�ɁA���ϋ��^���x���z�i�K�p�N�x���j�̌v�Z������A�Ƃ������ƂɂȂ�܂��B��̓I�ɂ́A�K�p�N�x�̕��ϋ��^���x���z�̌v�Z�Ώێ҂��i��i�S��→�ٗp�ҋ��^���x���Ώێ�→��ʔ�ی���→�p���ٗp���x�Ώێ�→�p���ٗp�ҋ��^���x���z�Ώێҁj�A���̑Ώێҕ������ꂼ��L�ڂ��܂��B���̏�ŁA���̑Ώێ҂ɕR�Â��O���ƔN�x�̏��m�F���đO���ƔN�x�̈�ʔ�ی��ҊY�����́i23�j�A�A���̂����p���ٗp���x�ΏێҊY�����́i24�j�A�ɋL�ڂ��邱�ƂƂȂ�܂��B

�@3�����Z�́A�]�ƈ����̑�����Ђ���������Ɨ\�z����܂��B

�@���낻��3���܂ł̋��^�͕�����Ǝv���܂��B���̂����ɑΏێ҂̍i��o�����s���Ă����܂��傤�B

�֘A�R���e���c�F