作成日:2016/03/10

新規機械装置取得に係る3年間の償却資産税半減措置、法案が国会提出へ

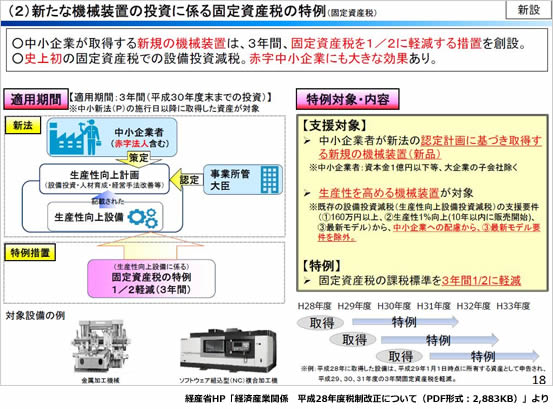

平成28年度税制改正では、生産性向上設備等投資促進税制の適用期限延長措置はありませんでしたが、一方で“投資促進”という意味合いでは、中小企業が取得する新規の機械装置に係る固定資産税(償却資産税)の3年間半減措置が予定されています。

このことについては、経済産業省のサイト上で公表されている資料が分かりやすく参考になります。確認しましょう。

http://www.meti.go.jp/main/zeisei/zeisei_fy2016/151216a/index.html

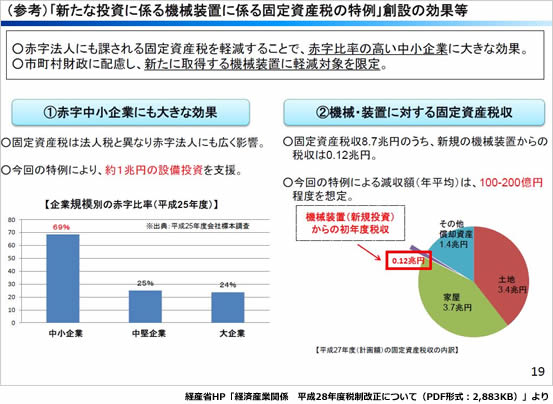

もっとも大きい点としては、償却資産税の軽減措置であるため、赤字企業であっても有効な税制である、という点です。

ただし、この措置の適用を受けるためには、中小企業は事前に認定計画を策定し、事業所管大臣の認定を受け、その計画に基づき一定の機械装置を取得する必要があります。

これら一連の措置については、「中小企業の新たな事業活動の促進に関する法律の一部を改正する法律案(中小企業等経営強化法案)」に規定されています。

この「中小企業等経営強化法案」が3月4日に閣議決定され、第190回通常国会へ提出されました。

○「中小企業等経営強化法案」が閣議決定されました

http://www.meti.go.jp/press/2015/03/20160304001/20160304001.html

この法案が成立した場合、上記措置の適用は施行日から平成31年3月31日までの取得分に限られます。この場合の施行日とは、「公布の日から起算して3ヶ月を超えない範囲内において政令で定める日」となっています。いつの時点で法案が成立し、施行期日を定めた政令が成立するのか、今後も情報を注視しましょう。

関連コンテンツ: