作成日:2016/04/29

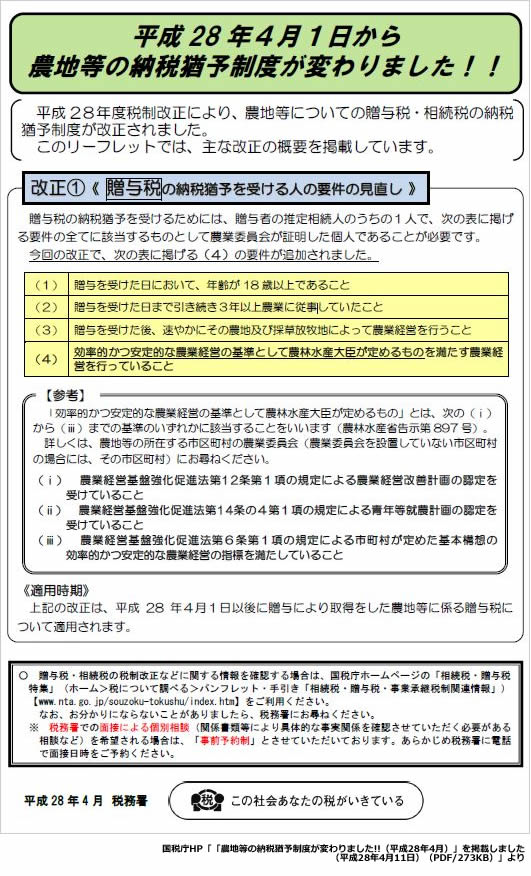

平成28年度税制改正 農地等の納税猶予制度3つの要件が見直しへ

平成28年度税制改正では、農地等の納税猶予制度について主に次の3つの要件が見直されました。

- 贈与税の納税猶予を受ける人の要件の見直し

→4つ目の要件として、「効率的かつ安定的な農業経営の基準として農林水産大臣が定めるものを満たす農業経営を行っていること」が追加 - 贈与税・相続税の納税猶予に係る確定事由の見直し

→太陽光パネルを設置しても引き続き耕作等を行っていれば納税猶予が継続 - 贈与税の特定貸付けの特例に係る適用要件の見直し

→対象となる特定貸付のうち、『農地中間管理事業の推進に関する法律による農地中間管理事業のための貸付け』について納税猶予適用期間に関する要件が不要に

○「農地等の納税猶予制度が変わりました!!(平成28年4月)」を掲載しました(平成28年4月11日)(PDF/273KB)

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/pdf/nouchi_seido2804.pdf

今回は、主に贈与税に関する農地等の納税猶予制度に関して改正されていますが、上記2つ目に関しては、相続税に関しても該当します。上記リーフレットでご確認いただくとよいでしょう。

関連コンテンツ: