作成日:2016/04/26

取引相場のない株式の評価上、控除する法人税額等相当額の税率は37%に

先日、法人税率の改正に関してご案内しました。

法人税率の改正がありますと連動して、取引相場のない株式等に係る評価のうち、純資産価額を計算する上で算定する「評価差額に対する法人税額等に相当する金額」の税率も変わります。

○財産評価基本通達の一部改正について(法令解釈通達)(平成28年4月6日)(平成28年4月25日)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/kaisei/160406/01.htm

○「相続税及び贈与税における取引相場のない株式等の評価明細書の様式及び記載方法等について」の一部改正について(法令解釈通達)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hyoka/kaisei/160406/index.htm

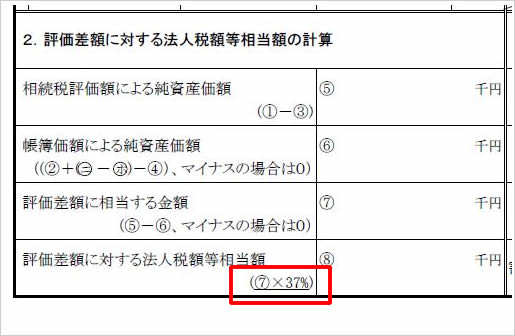

[第5表 1株当たりの純資産価額(相続税評価額)の計算明細書(一部抜粋)]

上記の赤枠で囲った部分となります。

2年前に42%→40%、1年前に40%→38%、そして今回38%→37%です。

なおこの改正は、平成28年4月1日以後に相続、遺贈又は贈与により取得した財産の評価から適用するため、平成28年4月1日以後分に使用する株価評価の際の評価明細書の種類及び計算にご留意ください。

関連コンテンツ: