作成日:2016/03/02

譲渡所得の軽減措置の適用とローン控除の適用可否の関係にご注意を

土地や建物の譲渡については、さまざまな特例が設けられています。

とりわけ、マイホームを売った場合には、特段税の負担が軽減される措置が設けられています。

ただし、このような軽減措置の適用に関してはさまざまな条件が設けられていたり、軽減措置の適用を受けた場合には別の特例が適用できない場合もあります。

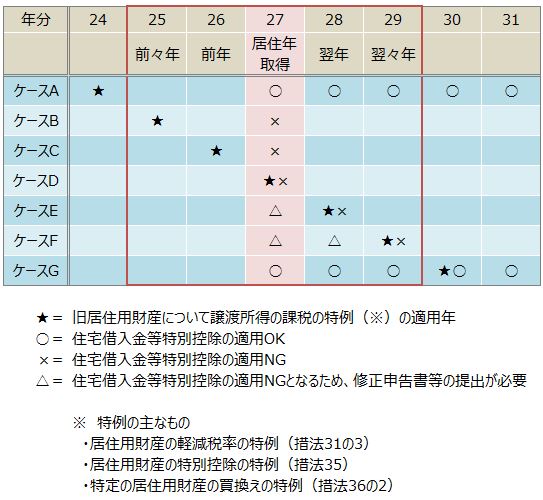

たとえば、マイホームを売って3,000万円の特別控除を適用した場合(居住用財産の特別控除の特例)、その前後に新しくマイホームを買ってローンを組んだときの、そのローンに係るローン控除(住宅借入金等特別控除)の適用について留意しなければなりません。

具体的には、ローンを組んで新しくマイホームを買いそこに住んだ年を中心に前後2年間を含めた計5年間のうち、上記特例の適用を受けた場合には、ローン控除を適用することはできません。

たとえば、平成27年に取得して居住した場合には、下表のとおりとなります。

表のケースでは、赤枠内で旧マイホームを売って上記特例の適用を受けた場合に、ローン控除が適用できないこととなります。

つまり27年を居住年とした場合、特例の適用を受けた年が過去は24年分以前、将来は30年以降の場合にローン控除の適用が可能であることが分かります。

27年にローン控除を適用し、その後28年あるいは29年に特例の適用を受けた場合には、過去に適用したローン控除について修正申告が必要となる点にも留意しましょう。

関連コンテンツ: