作成日:2020/03/02

3月決算法人 届出の有無と明細書の記載内容の確認

MyKomonTaxでも何度かご案内している通り、資本金1億円超に該当する法人(所謂「大法人」)等については、今年4月1日以後開始事業年度(課税期間)より電子申告が義務化されます。

3月決算法人であれば、約1か月後の4月中の届出から実質スタートしますが、その後の6月申告時(2020年3月期の申告)についても当該電子申告義務化に伴う利便性向上施策に絡んだ『勘定科目内訳明細書の記載内容の簡素化』が関係します。

この『勘定科目内訳明細書の記載内容の簡素化』については、書面による提出を含めたすべての法人が対象です。2020年3月期の申告が書面であっても関係することから、必ず確認しておきましょう。

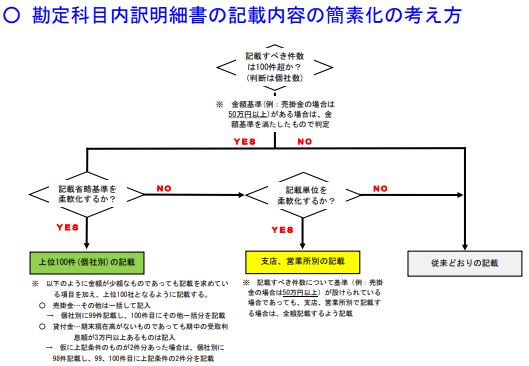

○勘定科目内訳明細書の記載内容の簡素化(PDF形式:約296KB)

○勘定科目内訳明細書の記載内容の簡素化事項一覧(PDF形式:約211KB)

上記すべての画像の出典:国税庁「勘定科目内訳明細書の記載内容の簡素化事項一覧(PDF形式:約211KB)」http://www.e-tax.nta.go.jp/hojin/gimuka/kansokajiko_ichiran.pdf

ご覧いただいてお分かりのとおり、ほぼすべての明細書について見直しが図られています。

この見直しは、平成31年4月以後終了事業年度の申告から適用されているため、申告代理をなさっている税理士の方であれば当然かと思われますが、記載内容の見直し対象は、“件数100件超”の場合です。

そのため、大企業の決算が集中する3月決算法人がこの見直しの対象となるケースが多くなるため、注意が必要です。

結果として、従来通りの記載とした場合であっても、一部、記載項目の削除等があることから、例えば昨年度の申告において勘定科目内訳明細書をエクセルで作成しているような場合で、今年度の明細書を作成するときは、「雑益、雑損失」を除き、昨年度と同様の明細書で作成することはできず、新しい勘定科目内訳明細書で作成する必要があります。

- 「仮払金」・「仮受金」:【取引の内容】欄→【摘要】欄に変更(自由記載)

- 「貸付金及び受取利息」・「借入金及び支払利子」:【貸付理由(借入理由)】欄→削除

- 「棚卸資産」:【期末棚卸の方法】欄→削除

- 「売上高等の事業所別」:【使用建物の延面積】欄→削除

- 「雑益、雑損失」:「固定資産」に記入している場合→記載省略可能

その他、電子申告義務化に伴う利便性向上施策について以下のURLよりご確認いただき、申告作業をする段階になって慌てないように、今のうちから整理しておきましょう。

○利便性向上施策等一覧(適用開始時期(予定)順)

関連コンテンツ:

3月決算法人 届出の有無と明細書の記載内容の確認

3月決算法人 届出の有無と明細書の記載内容の確認