作成日:2018/01/22

「医療費のお知らせ」を利用して医療費控除を適用する場合の留意点

従前よりご案内のとおり、平成29年分の確定申告から、医療費控除を適用する際に従来の領収書に代えて「医療費のお知らせ」を利用することができるようになりました。

この新しい医療費控除の適用手続きに関するQ&Aが、国税庁サイト上で公表されている点も既にご案内のとおりです。

この「医療費のお知らせ」は、各保険者から送付されてきますが、たとえば協会けんぽであれば、2月に事業主宛(任意継続被保険者は自宅)へ送付されることが同機関のサイトでお知らせが掲示されていました。

○平成30年2月に「医療費のお知らせ」を送付します

https://www.kyoukaikenpo.or.jp/g1/h30-1/300117001

つまり、保険者である協会けんぽが発行した「医療費のお知らせ」を利用して医療費控除の適用をする場合には、2月以降の確定申告手続き、ということになります。

そして、基本的には“事業主宛”に送付されることになるため、各個人へ渡されるのは、事業主からということになりますので手元に資料が届くには更に日がかかることになります。

また、この「医療費のお知らせ」を利用して医療費控除を適用する場合には、様々な留意点があります。主なものは、既にご案内した国税庁の「医療費控除に関する手続について(Q&A)」をご確認いただくとよいでしょう。

協会けんぽのサイト上にある留意点と上記Q&Aをあわせて、「医療費のお知らせ」を利用して医療費控除を適用する場合の留意点を以下にまとめました。 ([Q&A問*]=「医療費控除に関する手続について(Q&A)」の問番号)

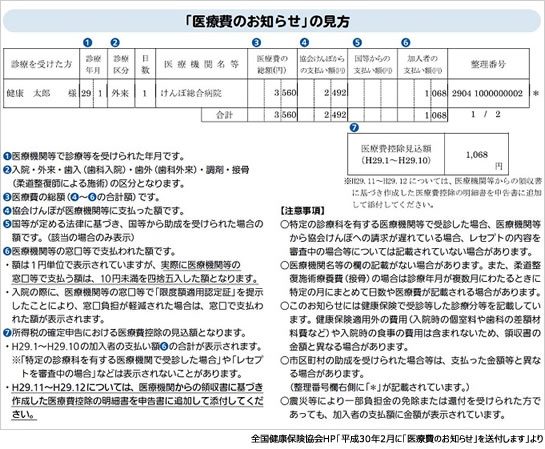

- 「医療費のお知らせ」には、次の6項目の記載がありますか。[Q&A問5]

ない場合には、そのまま利用することができません。- 被保険者等の氏名

- 療養を受けた年月

- 療養を受けた者

- 療養を受けた病院、診所薬局等の名称(医療機関名等)

- 被保険者等が支払った医療費の額

- 保険者等の名称

- 協会けんぽに記載されている「医療費のお知らせ」は、10月分までのものです。11・12月分は記載されていないため、別途領収書からの医療費控除の適用となります。ここは保険者によって異なると思いますので要確認です。[Q&A問7]

- 保険証を提示して治療等を受け、窓口で医療費を支払ったもの全てが「医療費のお知らせ」に記載されているとは限りません。たとえば保険適用外の歯科材料費や容器代、入院時の個室料などや、入院時の食事費用などは含まれないため、領収書の記載金額と必ずしも一致しない場合が考えられます。この場合、記載されていない部分は、別途領収書からの医療費控除の適用となります。

- 名古屋市のこども医療費の助成など、自治体によって医療費を負担してくれる場合があります。この場合にも医療費のお知らせに記載されている金額と実際に支払った医療費と同一にはなりません。このような場合には次のように「医療費のお知らせ」へ直接記載して調整することになります。[Q&A問8、9]

- 「医療費のお知らせ」に記載しているのは1円単位、実際に支払っているのは10円単位(10円未満四捨五入)です。このようなときは、「医療費のお知らせ」に記載している金額でも、領収書の記載金額でもいずれを適用しても構いません。[Q&A問10]

実務上は、「医療費のお知らせ」の記載金額そのままの方が面倒がないですね。

関連コンテンツ: