�쐬���F2016/09/01

����ŗ����グ�����̕ύX�ɔ����Ő���̑[�u�@�K�p������2�N��������

�@����ŗ����グ�����̕ύX�ɔ����Ő���̑[�u�ɂ��āA�t�c���肳�ꂽ���Ƃ����ē��̂Ƃ����ł��B

�@���̍ۂɂ́APDF�t�@�C���ł��Љ�����܂������A���̌�����ȃT�C�g��HTML�Ƃ��Ă����\����܂����B

�@������ŗ����グ�����̕ύX�ɔ����Ő���̑[�u

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016/280824shouhizei_mokuji.htm

�@������ŗ����グ�����̕ύX�ɔ����Ő���̑[�u�̊T�v

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016/280824shouhizei_gaiyou.htm

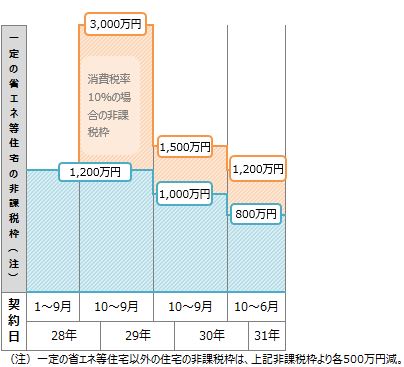

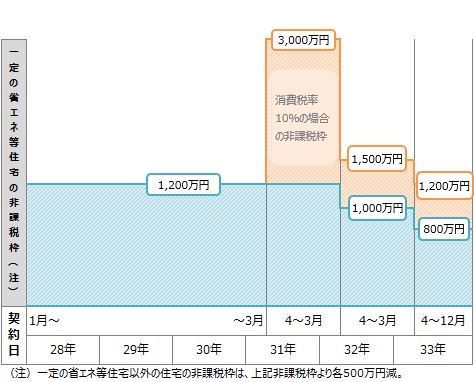

�@�Ƃ���ŁA�Z��擾�������̑��^�ɂ��ẮA����ŗ�10�����グ�̍ۂ̑[�u���u�����Ă��܂����A���ʂ̉����ɂ��A10�����グ�̍ۂ̑[�u�J�n������2�N����������邱�Ƃɔ����A�i�K�I�Ȕ�ېŘg�̈������y�ѓK�p������������2�N����������Ă��܂��B

�@���̂��Ƃɂ��Ă�MyKomon���ł��Љ�Ă��܂����A���̍ۂɓ\�t������ېŘg�̕\�y�уO���t�̂����A����O���t�����Љ�܂��B

���s�F

�����āF

�@���ʂ̑[�u����肨�����肢��������̂ł͂Ȃ��ł��傤���B

�@���̂悤�ɁA�e�K��̓K�p����������̉����ɂ��2�N�����������[�u�́A��L�Z��擾�������̑��^�̑��A����̑��^�҂���Z��擾�������̑��^�����ꍇ�̑��������Z�ېŐ��x�̓����A���[���T���֘A���ɂ��Ă��p������Ă��܂��B

�@���ʂ̉����͒ʏ�̐Ő������Ƃ͕ʂɑ[�u����邽�߁A��ɓK�p�����̊m�F������ہA���̎��_�ʼn������ꂽ�̂������ׂ�ۂɎ��Ԃ������邱�ƂɂȂ肻���ł��B

�֘A�R���e���c�F