�쐬���F2016/05/19

����ł̌y���ŗ����x�@�\������͏o�����̗l�������\

�@����ł̑��ʼn����̃j���[�X���o����A�����ے肷�������ȂǁA�ǂ���ɓ]�Ԃ��͂��Ƃ��A���͂�y���ŗ��͂ǂ��ցH�Ƃ������l���ƂȂ��Ă��Ă��܂����A���Œ��T�C�g��ł́A�y���ŗ����x�Ɋւ���\�����̗l�������\����Ă��܂��B

�@������ł̌y���ŗ����x�Ɋւ���\�������̗l���̐���ɂ���(�@�߉��ߒʒB)�@�@http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/kansetsu/160425/index.htm

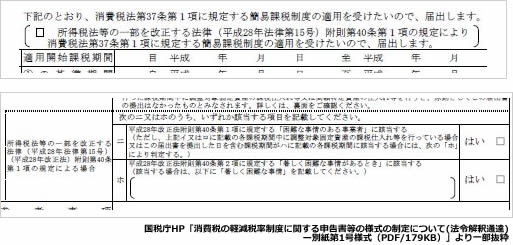

�@�����ł͐\�����̑��A�͏o���Ɋւ��Ă��f�ڂ���Ă��܂��B

�@���Ƃ��A�u����ŊȈՉېŐ��x�I��͏o���v�ɂ́A�ېŎd���ꓙ��K�p�ŗ��ʂɋ敪���邱�Ƃ�����Ȓ������Ǝ҂ɑ���o�ߑ[�u�Ƃ��Ă̓͏o�̋@�\��lj����Ă��܂��B

�@���̑��A�\�����Ɋւ��ẮA���̂悤��5�̐ŗ��敪���݂����Ă��܂��B

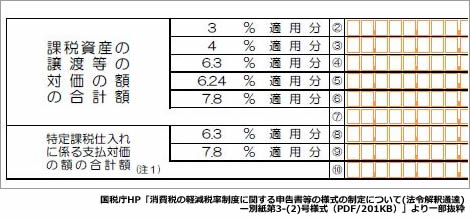

���Ȃ݂ɁA

- 3���͋�3���i�S�č��ŕ��j

- 4���͋�5���̂����̍��ŕ�

- 6.3���͌��s��8���̂����̍��ŕ�

- 6.24���͌y���ŗ�8���̂����̍��ŕ�

- 7.8����10���̂����̍��ŕ�

�@����ŗ����u8���v�ł������Ƃ��Ă��A���s��8���ƌy���ŗ���8���ł͍��ŕ��ƒn���ŕ��̊������قȂ��Ă��܂��B�ׂ��ȓ_�ł��������ӂ��������B

�@���̑��A��L�o�ߑ[�u��p�����ꍇ�̌v�Z�\�i�ʎ���5-(1)���l���`�ʎ���5-(3)���l���j���V�݂���Ă��܂��B���킹�Ă��m�F���������B

�֘A�R���e���c�F