作成日:2015/04/20

ふるさと納税の改正内容と申告実務として確認しておきたい事項

先日は、総務省が開設した『ふるさと納税ポータルサイト』について確認しました。

○ふるさと納税ポータルサイトhttp://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

ふるさと納税に関して、平成27年度税制改正の内容と申告実務として確認しておきたい事項を同サイトや総務省のサイトで確認してみたいと思います。

まずこのサイトでは、平成27年度税制改正により次の2点が改正されたことが紹介されています。

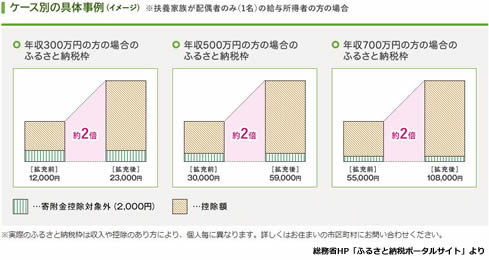

- 住民税の計算上、特例控除額について住民税の所得割額の1割が上限だったものが、2割へと引き上げられました。

このサイト上では、ふるさと納税枠(2,000円を除いたふるさと納税として適用できる上限額)について扶養家族が配偶者1名のサラリーマンのケースが紹介されています。これによれば、次のとおりです。ざっくり2倍とお考えいただくようなイメージですね。

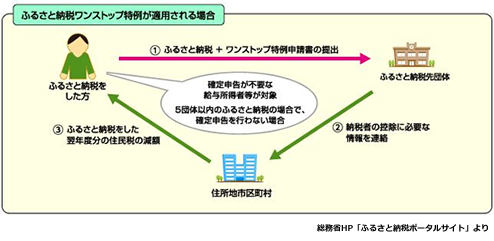

- 平成27年4月1日以後に5団体を超えない範囲内で行われるふるさと納税に係る寄附について、サラリーマンなどで確定申告が不要な人を対象に、寄附する際に寄附先の団体に対して申請をすることにより、確定申告を行うことなくふるさと納税の適用を受けることができるような仕組みが創設されました。

また、一部過剰ともとれる返礼品(特産品)については、良識ある対応をとるように通知がなされています。

○返礼品(特産品)送付への対応についての総務大臣通知(該当部分抜粋)

http://www.soumu.go.jp/main_content/000351771.pdf

さらに、ふるさと納税の事務手続きを簡素化する目的で、確定申告書への添付が義務付けられている受領証について、郵便振替の半券や振込依頼書の控などでも問題ないことが総務省から通知されています。

○ふるさと納税に係る確定申告書への添付書類の取扱いについて

http://www.soumu.go.jp/main_content/000350832.pdf

申告実務を行う税理士にとってはこちらも重要ですので、確認しておきましょう。

関連コンテンツ: