作成日:2014/08/21

ふるさと納税、特産品の送付は問題?

先日お伝えした“ふるさと納税”について、同じ総務省サイトのなかには、ふるさと納税に係る調査結果が公表されています。

○ふるさと納税など個人住民税の寄附金税制http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

この調査は、平成25年9月13日付けの事務連絡のなかで結果が報告されています。

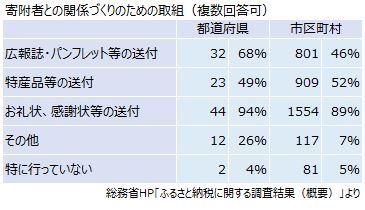

中身を見ていきますと、ふるさと納税を使って寄附をしてくれた方へとの関係作りとしてどのようなことに取組んだのか、に対する回答としては、「お礼状、感謝状等の送付」が最も多くの自治体が選択しています。

また、巷で話題になっている「特産品等の送付」は都道府県、市区町村とも半数前後が実施しているようです。

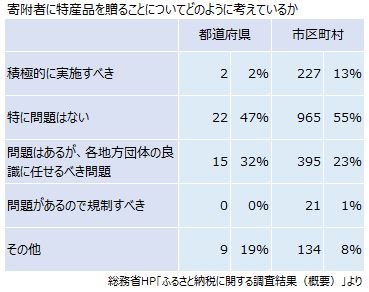

この特産品の送付に関する調査も、同調査内で行われており、特産品を送付することについて「問題があるので規制すべき」とする回答は、ほとんどない結果となっています。

半数前後が実際に送付が行われている実態からも、当然の結果といえるかもしれません。

この特産品を寄附者が受取った際には、課税上「一時所得」になることは、すでに皆さんご存知のことと思います。ただし一時所得は年間50万円まで特別控除額として差し引けること、もし課税となったとしても実際にはその半分が課税対象となることから、寄附者側にとっては特産品を受取る価値に比べて大きな問題とは認識されないようです。

なお現在検討されているふるさと納税の改正については、ふるさと納税の適用が多い東京都にとっては端的に言えば税収減につながる話であり、そもそも地方税は「応益負担」といって、行政サービスの対価をそこに住んでいる人たち(受益者)が広く負担する、という考え方があります。この地方税のあり方についても、今後継続して議論がなされていくことでしょう。

関連コンテンツ: