作成日:2021/04/21

都市計画道路予定地の相続税評価 補正率改正案がパブコメに

相続税の計算などを行う際、宅地の相続税評価は、路線価が付されている宅地の場合は路線価をベースに、そうでない宅地の場合は評価倍率をベースにそれぞれ評価額を計算します。

また、宅地の場合、その形状等の事情に応じて一定の“補正率”を乗じて計算することができます。これは、各々の事情によって、利用に制限が生ずることを鑑みて設けられています。

この“補正率”の1つに、都市計画道路予定地の区域内にある宅地に乗ずることができる補正率があります。

都市計画道路予定地は、計画が決定されてから、実際に買い取られるまでに相当の期間がかかり、かつ、利用に制限があるのが一般的です。そのため、財産評価基本通達24ー7にある、地区区分や容積率、地積割合に応じた補正率を自用地評価額に乗ずることができます。

この補正率が、改正される案がパブリック・コメントのサイトに公表されました。

○「財産評価基本通達」の一部改正(案)に対する意見公募手続の実施について

(上記サイトのURLは、4月20日に公示され、締め切りの5月20日午前0時まで有効です。その後は変更されるものと思われます。ご注意ください。)

新旧対照表案は、以下のとおりです。

(改正前)下線部分が改正部分

e-Gov「「財産評価基本通達」の一部改正(案)に対する意見公募手続の実施について 別紙2通達新旧対照表(案)」https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410030002&Mode=0

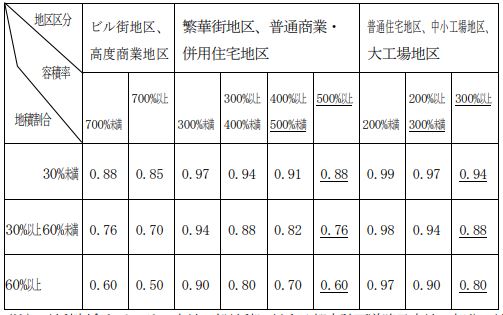

(改正後)下線部分が改正部分

e-Gov「「財産評価基本通達」の一部改正(案)に対する意見公募手続の実施について 別紙2通達新旧対照表(案)」https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410030002&Mode=0

ビル街地区、高度商業地区を容積率700%前後で2区分に整理する一方、繁華街地区、普通商業・併用住宅地区は容積率500%以上の区分を、普通住宅地区、中小工場地区、大工場地区は300%以上の区分をそれぞれ新たに設ける案となっています。

なお、この改正は、令和3年1月1日以後の相続、遺贈又は贈与により取得した財産の評価から適用することになるようです。

つまり、既に開始している相続等から適用されることとなるため、該当する宅地の評価をする際にはご留意ください。

関連コンテンツ:

都市計画道路予定地の相続税評価 補正率改正案がパブコメに

都市計画道路予定地の相続税評価 補正率改正案がパブコメに