作成日:2015/08/12

26年度租税滞納状況、消費税の滞納次期繰越額の減少要因は東京国税局に

国税庁の事務年度が変わり、前事務年度(26年度)の資料が続々と公開されています。

先日は租税滞納状況について、国税庁サイト上で公開されました。

○平成26年度租税滞納状況について(平成27年8月)(PDF/335KB)(平成27年8月6日)

http://www.nta.go.jp/kohyo/press/press/2015/sozei_taino/01.pdf

(おそらく、後日URLは変更になると思われます。)

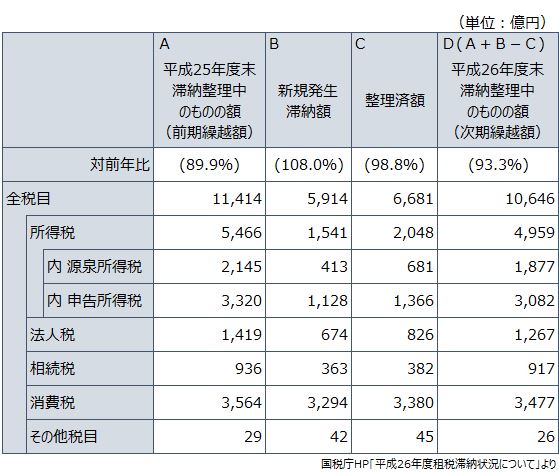

次期繰越額は、前年度よりも全税目の合計値では6.7%少ない数値でした。減少幅に違いはあるものの、各税目においても軒並み前年度より少ない数値となっています。

新規発生額は前年度よりも増加しましたが、整理済額が新規発生額を上回ったため、結果として繰越額は少なくなった、ということのようです。

それでは、各国税局・事務所単位ではどうでしょうか。

国税庁サイト上では、各国税局・事務所単位でも租税滞納状況について、報告がなされています。

公表されている数値をみたところ、全税目の合計額で次期繰越額が前年度に比して増えたのは、金沢国税局のみでした。

また、各税目に着目していくと、各国税局・事務所単位では、次期繰越額が増加しているケースも見受けられます。

特段、消費税については、26事務年度において税率が8%適用されたものもあります。それにあって全体で次期繰越額が減少したのはかなり抑えられたとみえますが、実は全国で12の国税局・事務所があるなか、関東信越国税局、東京国税局、名古屋国税局の3局を除き、いずれも次期繰越額が増加しています。

全体での次期繰越額減少の要因は、これら3局の減少分が他の国税局・事務所の増加分を吸収した結果と考えられます。

とりわけ東京国税局の減少貢献度は高く86億円、次いで関東信越国税局は22億円、それぞれ消費税における次期繰越額が減少していました。

滞納の整理促進への取組は、国税庁の業績目標の一つに掲げられています。

特に消費税に関しては、税率が8%へと上がったために滞納が増えることは容易に想像できます。今後も、滞納残高の圧縮に向けての確実な処理が求められているため、引き続き27事務年度においても注視していく必要があるでしょう。

関連コンテンツ: