作成日:2015/04/01

4月1日から改正された猶予申請とその手引き

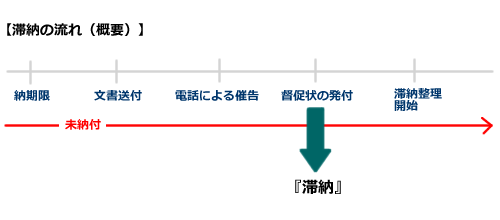

国税を納期限までに納付していない場合には、税務署等から納税催促の通知や電話などがきます。それでも納付しない場合には、催告状が発付されます。この催告状の発付がされた税金を『滞納』と呼びます。

滞納になると、滞納整理が開始され、財産の差押えや売却(換価)など処分が執行されてしまいます。年々、この滞納整理が厳しさを増していると感じています。

ただしこの滞納について、納めたいけど納められない事情がある場合には、猶予してほしいと納税者から申請する方法(猶予の申請)があります。

この猶予の申請について、これまでは納税の猶予だけしか納税者から申請はできませんでしたが、平成26年度税制改正により、27年4月1日からは売却処分の猶予申請(換価猶予の申請)もすることができるようになりました。

○猶予の申請の手引き

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sonota/yuyo-tebiki/index.htm

○国税を一時に納付できない方のために猶予制度があります(リーフレット)(PDF/1,276KB)

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sonota/itiji_leaflet.pdf

この換価猶予については、申請期間が「納期限から6ヶ月以内」と決められていますので、換価猶予の申請を行う場合には、その申請期間に注意しなければなりません。また、猶予を受ける金額や期間によっては、担保の提供が必要となりますので、ご留意ください。

関連コンテンツ: