�쐬���F2015/01/14

�T�����[�}�����ӂ邳�Ɣ[�ł������ꍇ��p�̐\���p��

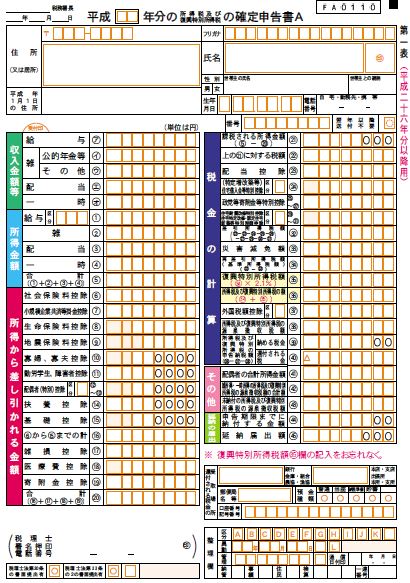

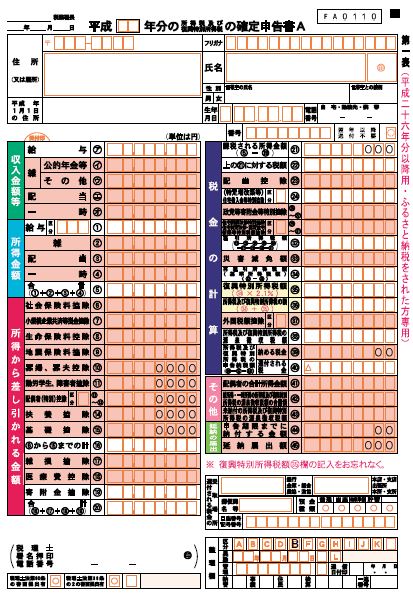

�@�u�T�����[�}�����ӂ邳�Ɣ[�ł����āA�ŋ��̊ҕt����v�B

�@�����������P�[�X�́A�ʏ�“�\����A”��p���Ċm��\�����s���܂��B

�@�������A�����ɂȂ��Ă�������̂Ƃ���A�L�ڂ��鍀�ڂ����\����܂��̂ŁA��Ԃ�������܂��B

�@�����ŕ���26�N���́A�����������P�[�X�ɍ��v����\���p��������Ă��܂��̂ŁA�m�F���܂��傤�B

�@���\����A�i�ӂ邳�Ɣ[�ł����ꂽ����p�j

�@�@http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki01/shinkokusho/02.htm

�@���̗p���́A�u�\�����鏊�������^�����i�N���������ς�ł���ꍇ�Ɍ���܂��B�j�݂̂ŁA�ӂ邳�Ɣ[�Łi�s���{���E�s�撬���ɑ�����j�����Ċ��T���̓K�p��������g�p�v�ł�����̂ł��B

�@�܂�A�N�������ς̌����[�ɋL�ڂ���Ă���S���ڒ��x�i�������z�A�������z�A�����T���z�A�����Ŋz�i�Z��[���T��������A�Z��[���T�������j�j�L�ڂ��A���̏�Ŋ��T�����ڂ��L�ڂ���A�����Ă��������ƂɌv�Z���Ċҕt�\�����s�����ƂɂȂ�܂��B

�@��L�s���N�����͋L�ڂ��Ȃ��Ă悢���߁A�菑���쐬�����ꍇ�ɂ͋L�ڍ��ڂ����Ȃ��čςނ��Ƃ���ڂł������肢��������Ǝv���܂��B

�@�����������P�[�X�ɊY���������́A���̐�p�p���Ŋҕt�\������Ǝ葁���ł��傤�B

�@�Ȃ��A�����������P�[�X�́A����27�N�x�Ő������ł́A�҂̐\���o�ɂ��A�ӂ邳�Ɣ[�Ő�̎����̂����������Ă����悤�ɂȂ�\��ł��B����������킹�Ċm�F���Ă����܂��傤�B

�i����27�N�x��������j���j

�m��\����K�v�Ƃ��錻�݂̐\���葱�ɂ��āA�����̊Ԃ̑[�u�Ƃ��āA���̂Ƃ���A�m��\���s�v�ȋ��^�����ғ������s���ꍇ�̓����X�g�b�v�ōT��������u�ӂ邳�Ɣ[�Ń����X�g�b�v���ᐧ�x�v��n�݂���B

�C �m��\�����s��Ȃ����^�����ғ��́A���s���ہA�l�Z���ʼnېŎs�撬���ɑ���̍T���\������̓s���{�����͎s�撬�����҂ɑ����čs�����Ƃ�v���ł������ƂƂ���B

�� �C�̗v��������̓s���{�����͎s�撬���́A�T���ɕK�v�Ȏ������҂̌l�Z���ʼnېŎs�撬���ɒʒm���邱�ƂƂ���B

�n ���̓��Ⴊ�K�p�����ꍇ�́A���s���x�ɂ�����s���{�����͎s�撬���ɑ�����ɌW�鏊���ŋy�ьl�Z���ł̊��T���z�̍��v�z�̂T���̂Q�{�����ł���A�T���̂R���s�������ł��炻�ꂼ��T������B�i�T�����x�z�́A�@�̑[�u�܂������̂Ƃ���B�j

�j �҂��m��\�����s�����ꍇ���͂T�c�̂���s���{���Ⴕ���͎s�撬���ɑ��Ċ��s�����ꍇ�́A��L�C�y�у��ɂ�����炸�A���̓���͓K�p����Ȃ����ƂƂ���B

�z ���̑����v�̑[�u���u����B

�i���j��L�̉����́A����27 �N�S���P���Ȍ�ɍs����ɂ��ēK�p����B

�֘A�R���e���c�F