作成日:2014/08/12

持分なし医療法人への移行パンフレット掲載

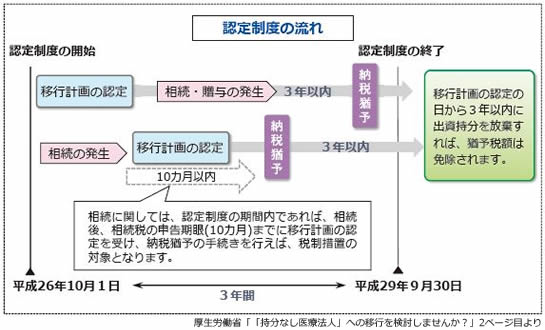

平成26年度税制改正により、持分ありの医療法人から持分なしへの医療法人への移行期間中に起こった相続税や贈与税の納税猶予・免除制度が創設されています(いわゆる「医業継続に係る相続税・贈与税の納税猶予等の特例措置の創設」)。

この制度は、平成26年10月1日から平成29年9月30日までの時限立法となっていますので、該当する顧問先へは必ず説明しておく必要があるでしょう。

この制度に関するパンフレットが厚生労働省のホームページ上で公表されています。確認しましょう。

○持分なし医療法人への移行促進策について(平成26年10月1日より)[2,024KB]

http://www.mhlw.go.jp/topics/bukyoku/isei/igyou/dl/ikousokushin.pdf

ここでは、制度の概要、手続きの流れ、具体的な例、融資制度の紹介などが掲載されています。

この制度に関しては、相続が発生した後であっても、申告期限である10ヶ月以内に移行計画の認定を受けるなどの手続きを行えば、とりあえず相続税の納税猶予は受けられます。この認定から3年以内に出資持分を放棄すれば猶予税額は免除されますし、そうでない場合には、利子税を上乗せして猶予税額を納めることになります。また、納税猶予の際には、担保を提供する必要がある点も注意が必要でしょう。

関連コンテンツ: