作成日:2014/10/01

認定医療法人に係る手引書及び各種様式が公表

持分なし医療法人への移行に際して、移行計画を作成して厚労省の認定を受けた法人(認定医療法人)については、その認定医療法人に係る出資持分の相続や出資持分放棄に係る相続税や贈与税を猶予・免除してもらえる制度が、平成26年度税制改正により創設されています。

この厚労省の認定を受ける制度自体も26年度に創設されており、本日10月1日からスタートしました。

この認定に係る手引書及び各種様式が、9月25日に厚労省サイトで公表されています。確認しましょう。

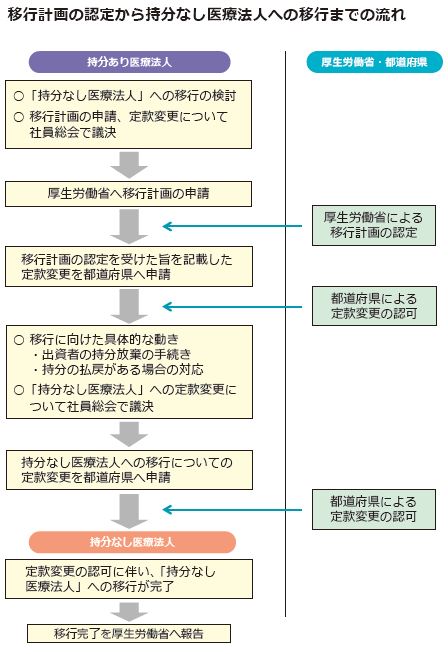

○「持分なし医療法人」への移行に関する手引書について

http://www.mhlw.go.jp/topics/bukyoku/isei/igyou/igyoukeiei/ikoutebiki.html

ここでは、手引書の他、移行計画の認定申請書、移行計画、出資者名簿等、移行に係る書類一式が掲載されています。

ところで、この移行計画の認定が1回限りであることはご存知でしょうか。

つまり、認定後に取消となってしまった場合に、再度認定の申請をすることはできないことになります。この取消事由の1つに「移行計画の認定を受けた日から3ヶ月以内に、移行計画の認定を受けた旨の定款変更の認可を受けなかったとき」があります。スケジュール管理不足で、定款変更の認可が遅れてしまえば取消事由に該当してしまうことになります。

そのため、申請については、十分検討した上で行う必要がありますし、事前のスケジュールを策定する際には無理のないようにしなければなりません。また、事前の根回し(法人内及び出資者等)が十分すぎるほど必要な点は認識しておかなければならないでしょう。

なお、この制度を利用したからといって、認定医療法人に対するみなし贈与課税のリスクは排除されていません。この点は、以前もお伝えしているとおり、従来と同様の取扱いになりますので、この点の検討も十分行いましょう。

関連コンテンツ: