�쐬���F2013/12/24

����Őŋ����S�����Ɉڍs�ł��邩�H

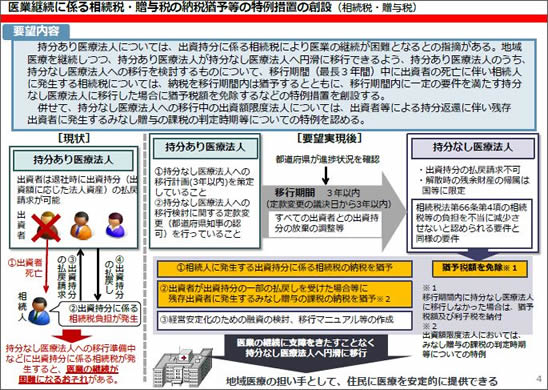

�@����22�N�x�����肩��A���N�x�����J���Ȃ���Ő������v�]�Ƃ��Ē�o����Ă������ڂɁu��ƌp���ɌW�鑊���ŁE���^�ł̔[�ŗP�\���̓���[�u�̑n�݁v������܂��B

�@����́A�u�n��Z���ɗǎ����K�Ȉ�Â�����I�ɒ���ϓ_����A�����̂����Ö@�l�̏o���҂̎��S�ɂ���đ������������铙�ɂ���Ƃ̌p���Ɏx������������Ƃ̂Ȃ��悤�A�����i�Œ��R�N�ԁj���߂Ď����̂Ȃ���Ö@�l�ւ̈ڍs��i�߂��Ö@�l�ɂ��āA�ڍs���Ԓ��̑����ŁE���^�łɌW��[�ł�P�\���A�܂��A�ڍs��ɗP�\�Ŋz��Ə�����B�v�Ƃ������̂ł��B

�@���ꂪ����26�N�x�Ő������ŔF�߂��悤�Ƃ��Ă��܂��B���̐��x�͈�̂ǂ��������̂Ȃ̂��A����24�N�x�̐}���Ŋm�F���Ă݂܂��傤�B

����24�N�x�����J���ȐŐ������v�]�ɂ���

http://www.mhlw.go.jp/stf/houdou/2r9852000001q79e.html

�@������Ö@�ɂ��A����19�N4���ȍ~�ݗ��̎Вc��Ö@�l�́A�o�������̂Ȃ��@�l�����ݗ����邱�Ƃ��ł��Ȃ��Ȃ�܂����B���̉�����̎Вc��Ö@�l�̂���������x���̗p�����@�l�̂��Ƃ��u������o�^�i��Áj�@�l�v�Ƃ����܂��B������Ɉ�Ö@�l��ݗ����悤�Ƃ��l���̕��́A���̊�����o�^�i��Áj�@�l��I�����������قƂ�ǂł��B

�@�����A�����O�̈�Ö@�Őݗ����ꂽ�Вc��Ö@�l�ɂ́A�o�������̂���@�l�╥���߂��ɍۂ��ďo���z�����x�Ƃ���o���z���x�@�l������܂��B���������O�ɐݗ����ꂽ��Ö@�l�ɂ��ẮA����A�u�o�ߑ[�u�^��Ö@�l�v�Ƃ����Ă��܂��B

�@���̌o�ߑ[�u�^��Ö@�l�ɂ��ẮA�o���҂����S�����ꍇ�A�o�������ɌW�鑊���ŕ��S���d���A�Ƃ���������܂��B

�@�Ȃ��Ȃ�A��Ö@�l�͔z���֎~����Ă��邽�߁A��Ö@�l�̓������ۊz���傫���Ȃ�₷���A�K�R�I�ɕ]���z�������Ȃ��Ă��܂�����ł��B

�@����̑�j�ɂ��F���Ö@�l��ڍs�v��Ȃǂ܂�������Ȃ��_�͑��X������̂́A��ƃN���C�A���g�ւ̏���ӂ�Ȃ��悤�ɒ��ӂ��܂��傤�B

����26�N�x��������j�i����25�N12��12���@���R����}�@�����}�j

�Q �d�œ��ʑ[�u��

�i�� �Łj

�k�V�݁l

�q�����ŁE���^�Łr

�i1�j��ƌp���ɌW�鑊���ŁE���^�ł̔[�ŗP�\���̑n��

�@ ������

�C �T�v

�@�l�i�ȉ��u�����l�v�Ƃ����B�j�������̒�߂̂����Ö@�l�̎����𑊑����͈②�ɂ��擾�����ꍇ�ɂ����āA���̈�Ö@�l�������ł̐\�������ɂ����ĔF���Ö@�l�i���́j�ł���Ƃ��́A�S�ۂ̒������ɁA���Y�����l���[�t���ׂ������Ŋz�̂����A���Y�F���Ö@�l�̎����ɌW��ېʼn��i�ɑΉ����鑊���Ŋz�ɂ��ẮA�ڍs�v��i���́j�̊��Ԗ����܂ł��̔[�ł�P�\���A�ڍs���ԓ��ɓ��Y�����l�������̑S�Ă���������ꍇ�ɂ́A�P�\�Ŋz��Ə�����B

�i���j�F���Ö@�l�i���́j�Ƃ́A�ǎ��Ȉ�Â����̐��̊m����}�邽�߂̈�Ö@���̈ꕔ����������@���ɋK�肳���ڍs�v��i���́j�ɂ��āA�F�萧�x�̎{�s�̓�����R�N�ȓ��Ɍ����J����b�̔F�������Ö@�l�������B

�� �Ŋz�̌v�Z

�i�C�j�ʏ�̑����Ŋz�̌v�Z���s���A�������擾���������l�̑����Ŋz���Z�o����B

�i���j�������擾���������l�ȊO�̎҂̎擾���Y�͕s�ςƂ�����ŁA���Y�����l�������݂̂𑊑��������̂Ƃ��đ����Ŋz�̌v�Z���s���A���Y�����l�̑����Ŋz���Z�o���A���̋��z��P�\�Ŋz�Ƃ���B

�i�n�j��L�i�C�j�̑����Ŋz�����L�i���j�̗P�\�Ŋz���T���������z���������擾���������l�̔[�t�Ŋz�Ƃ���B

�n �P�\�Ŋz�̔[�t

�@�ڍs���ԓ��Ɏ����̒�߂̂Ȃ���Ö@�l�Ɉڍs���Ȃ������ꍇ���͔F��̎�����A�����̕��߂����̎��R���������ꍇ�ɂ́A�P�\�Ŋz��[�t����B�܂��A������o�^��Ö@�l�i���́j�Ɉڍs�����ꍇ�ɂ́A�����̂�������Ƃ��ċ��o���������ɑΉ�����P�\�Ŋz�ɂ��Ă����l�Ƃ���B

�j ���q�ł̔[�t

�@��L�n�ɂ��P�\�Ŋz�̑S�����͈ꕔ��[�t����ꍇ�ɂ́A�����ł̐\����������̊��ԂɌW�闘�q�ł��Ĕ[�t����B

�z �Ŋz�T��

�@�����̊J�n���瑊���ł̐\�������܂ł̊ԂɎ����̑S�Ă���������ꍇ�ɂ́A�[�ŗP�\�͓K�p�����A��L���̌v�Z�ɂ��Z�o�����P�\�Ŋz�ɑ���������z�i����Ƃ��ċ��o���������ɑΉ�������z�������B�j�𑊑��l�̔[�t���ׂ������Ŋz����T������B

�A ���^��

�C �T�v

�@�����̒�߂̂����Ö@�l�̏o���҂�����������������Ƃɂ�葼�̏o���҂̎����̉��z���������邱�Ƃɂ��āA���̑����z�i�o�ϓI���v�j�ɑ�������z�̑��^�������̂Ƃ݂Ȃ��ē��Y���̏o���҂ɑ��^�ł��ۂ����ꍇ�ɂ����āA���̈�Ö@�l���F���Ö@�l�i���́j�ł���Ƃ��́A�S�ۂ̒������ɁA���Y���̏o���҂��[�t���ׂ����^�Ŋz�̂����A���Y�o�ϓI���v�ɌW��ېʼn��i�ɑΉ����鑡�^�Ŋz�ɂ��ẮA�ڍs�v��i���́j�̊��Ԗ����܂ł��̔[�ł�P�\���A�ڍs���ԓ��ɓ��Y���̏o���҂������̑S�Ă���������ꍇ�ɂ́A�P�\�Ŋz��Ə�����B

�� �Ŋz�̌v�Z

�i�C�j��L�C�̌o�ϓI���v�y�т���ȊO�̎��Y�ɂ��Ēʏ�̑��^�Ŋz���Z�o����B

�i���j��L�C�̌o�ϓI���v�݂̂ɂ��đ��^�Ŋz���Z�o���A���̋��z��P�\�Ŋz�Ƃ���B

�i�n�j��L�i�C�j�̑��^�Ŋz����i���j�̗P�\�Ŋz���T���������z��[�t�Ŋz�Ƃ���B

�n �P�\�Ŋz�̔[�t�A���q�ł̔[�t�y�ѐŊz�T���ɂ��ẮA�����łƓ��l�Ƃ���B

�B ���̑����v�̑[�u���u����B

�i��) ��L�̉����́A�ڍs�v��i���́j�̔F�萧�x�̎{�s�̓��Ȍ�̑����Ⴕ���͈②���݂͂Ȃ����^�ɌW�鑊���Ŗ��͑��^�łɂ��ēK�p����B

�֘A�R���e���c�F