作成日:2015/11/20

消費税の軽減税率、課題を整理

消費税の軽減税率については、対象品目や財源の線引き等、現状の報道を見る限りにおいては、まだ決まっていないようです。

ところで消費税の軽減税率については、昨年から各種資料が政府の税制調査会や与党の税制調査会で提出されています。対象品目や財源、課題などについて整理されていますので、確認してみましょう。

○第9回 税制調査会(2014年6月11日)資料一覧

http://www.cao.go.jp/zei-cho/gijiroku/zeicho/2014/26zen9kai.html

○[総9-2] 消費税の軽減税率に関する検討について (PDF形式:1634KB)

http://www.cao.go.jp/zei-cho/gijiroku/zeicho/2014/__icsFiles/afieldfile/2014/06/12/26zen9kai4.pdf

○消費税軽減税率制度検討委員会 資料(第2回)2015年5月22日

https://www.jimin.jp/news/policy/127820.html

課題となるのは、大きく対象品目と財源の線引き、区分経理、簡易課税制度の適用です。

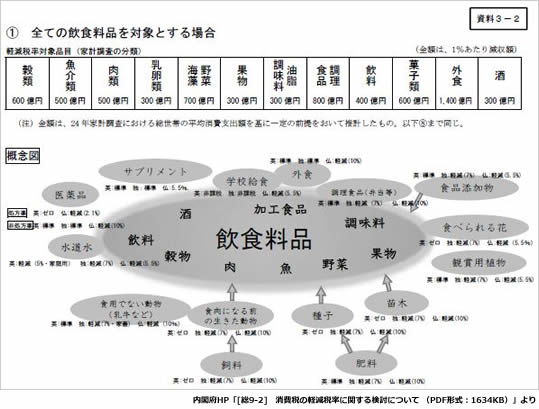

対象品目は、生活必需品への配慮と国民の痛税感の緩和として最も生活に密着している「飲食料品」が候補に挙がっています。

ただし、「飲食料品」と一言でいっても、範囲や財源の問題もあります。対象が拡がるほど財源が少なくなり、社会保障費が削られることにつながります。

上記をご覧いただくとお分かりの通り、例えば全ての「飲食料品」が対象となると、単一税率と比べて1%あたり6,600億円の減収となります。つまり、消費税率を10%ではなく8%ということであれば、2%少なくなるため1兆3,200億円の減収につながります。この減収について財源が他から確保できなければ、社会保障費がそれだけ削られることを意味しています。

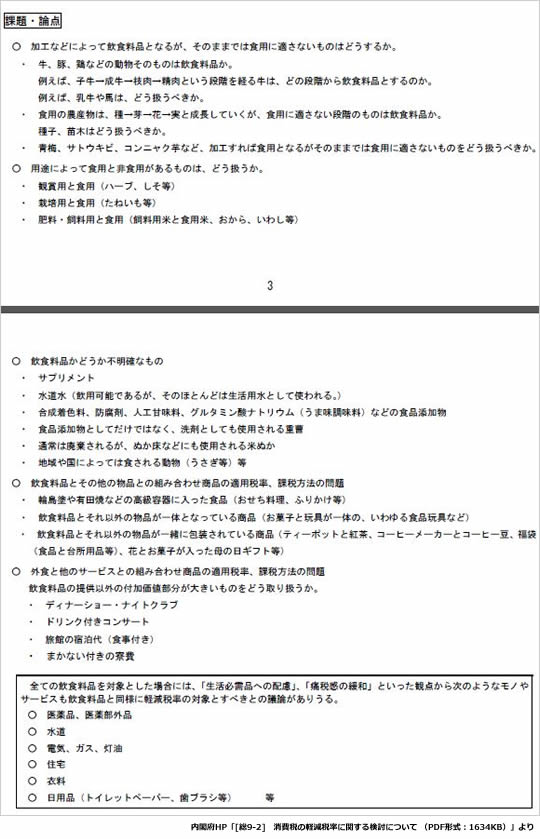

また、「飲食料品」の範囲についても課題があります。同資料による課題や論点は次の通りです。

これは「飲食料品」の範囲ですから、「飲食料品」から「酒類」を除いた場合や「外食」を除いた場合などのケースを想定した場合には、それぞれの範囲が不明確となるものについて、一つ一つ線引きをしていかなくてはなりません。

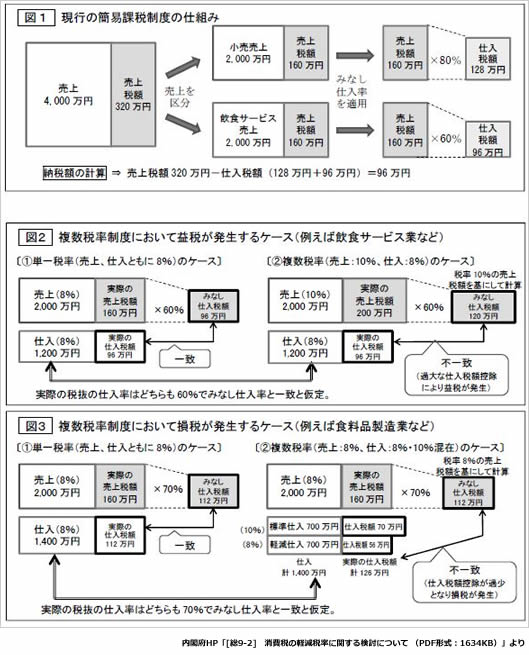

次に区分経理です。

ここでは、事業者の事務負担や適正な請求書等が発行されることの担保、免税事業者への影響といった課題や論点についても整理がされています。対応できるレジを補助金で、という策も報道されていますが、そもそもレジを使っていない場合にはどうしたらいいのでしょうか。

さらに、軽減税率と標準税率が複数あることで、事業者にとっては売上だけでなく、仕入についても複数税率が生ずる場合もあります。その場合、簡易課税制度の選択適用についてこれまでと同様に益税に関する比較検討が必要となりますが、比較するための計算が複雑となるため、これまで以上の税賠訴訟が生ずる恐れがあります。

このように課題は山積みですが、これから1ヶ月弱、つまり税制改正大綱がまとまる12月10日までには何らかの結論を出す方向に変わりないようです。今後の動向にさらに注視していく必要はあるでしょう。

関連コンテンツ: