作成日:2014/06/17

消費税率の引上げ、差引納税額がかなり上がります

消費税の中間申告に関連してもう1点、お届けします。

先日お伝えしたように、中間申告による納付に関して、地方消費税は8%への引上げ相当分を加味して中間申告分を計算する式に改正していますが、消費税はそうではありません。

そうなった場合、たとえば同じ課税売上高・課税仕入れだったとしたときに、中間納付を行っていても最終的な確定申告による納付は、かなりしわ寄せがくる、ということです。

【例】

26年3月末決算法人の消費税の確定申告における

・課税売上高 10000(税抜き)

・課税仕入れ額 5250(税込み・税率5%)

であった場合

課税売上高に対する消費税額(10000×4%)400

控除対象仕入税額(5250×4/105) 200

確定消費税額(400−200) 200

地方消費税額(200×25%) 50

年税額(200+50) 250

になりますね。

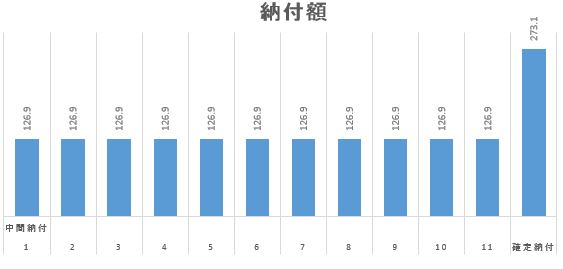

27年3月期に係る中間申告納付が1回だったとした場合、11月末期限の中間申告納付は、次のようになります。

消費税 200×6/12=100

地方消費税 100×17/63= 26.9

中間納付税額 100+26.9=126.9

そして、27年3月期の確定申告について、26年3月期と同様の課税売上高(税抜き)と課税仕入れ(税込み・税率8%)であった場合には、差引納付税額は次のようになります。

課税売上高に対する消費税額(10000×6.3%)630

控除対象仕入税額 (5400×6.3/108.0)315

確定消費税額(630−315) 315

地方消費税額(315×17/63) 85

年税額(315+85) 400

中間納付税額 126.9

差引納付税額(400−126.9) 273.1

世の中このように上手くはいきませんが、上記例では、直前の年税額とほぼ同等の差引納付税額が発生しています。このように税率引上げの場合には、現状の中間納付の算定方法では、たとえ中間納付を行っていても最後の確定申告時期に納税額がしわ寄せされてはね上がることになるようです。

最もこのように感じるのは3月末決算法人の場合でしょうが、消費税は赤字決算であろうとなかろうと関係ありませんので、確定申告時期の納税資金繰りには十分注意しましょう。

関連コンテンツ: