作成日:2014/06/16

消費税の中間申告、地方消費税の割合が改正

消費税の確定申告が終わり、次の課税期間について中間申告が生じるケースの場合には、納税資金表を作成されるケースも多いでしょう。

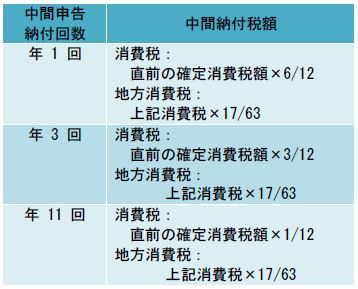

【中間申告・納付回数(直前の確定消費税額には、地方消費税分は含めません。)】

その際に、たとえば中間申告が1回であれば、直前の実績の1/2と計算してお客様にお知らせする場合が多いのではないでしょうか。

それが今後しばらくの間は、若干の差が生ずることとなりますので注意が必要です。

平成26年4月1日以後開始する課税期間に係る中間申告より、消費税率引上げに伴い、直前の課税期間の確定消費税額から中間納付税額を計算する場合の、地方消費税分の計算上、確定消費税額に乗ずる割合が改正されています。

具体的には、これまでは25%(地方消費税率1%分)でしたが、消費税率が8%に引上げられたため、地方消費税率1.7%分として、『17/63』の割合を乗ずることとなりました。直前の課税期間において消費税率が5%のみであったり、8%と混在する場合には、地方消費税分をあわせた年税額の12分の○と計算した金額と若干相違することとなります。

改正後における中間納付税額の計算は、次のとおりです。

上記地方消費税の計算上乗ずる割合の「17/63」については、平成26年3月31日までに開始した課税期間に係る中間申告については「25/100」でした。

これが適用されるのは、先ほど述べたとおり「平成26年4月1日以後開始する課税期間に係る中間申告」ですから、通常は3月末決算法人から順次適用されることとなります。3月末決算法人についてもっとも早く中間申告がやってくる時期は、年11回の場合の7月末期限の申告納付分からです。

ただし、乗ずる割合が25%→26.98…%(17/63)になるわけですから、実際計算してみると微妙な差です。

【例】

直前の課税期間の確定消費税額 252万円 (→252万円なので、年1回の中間申告納付)

直前の課税期間の確定地方消費税額 63万円 ∴年税額315万円

改正前:消費税:252万円×6/12=126万円

地方消費税:126万円×25/100=31.5万円

中間納付税額:126万円+31.5万円=157.5万円

年税額から計算した場合の315万円×1/2=157.5万円と同額

改正後:消費税:252万円×6/12=126万円

地方消費税:126万円×17/63=34万円

中間納付税額:126万円+34万円=160万円

年税額から計算した場合の315万円×1/2=157.5万円よりも2.5万円多い

上記例でいえば、年税額から計算して157.5万円だから、大まかに160万円だな、と思われていれば、改正後は160万円ですから大した問題はありません。しかし年税額から計算した157.5万円だ、と思い込まれている場合には、この微妙な差が気になる方もいらっしゃるのではないかと思います。このような微妙な差が気になる場合には、上記計算式に当てはめてきちんと算定する必要があるかもしれませんね。

なお、消費税の中間申告に係る改正といえば、中間申告をしなくてよい事業者であっても、任意に年1回の中間申告をする旨の届出書を所轄税務署長に提出した場合には、中間申告及び納付をすることができる改正がなされています。この改正は、1年決算法人は平成27年3月末決算法人から、個人事業者は平成27年分から適用されます。 この点も改めて確認しておきましょう。

関連コンテンツ: