先日ご案内した低解約返戻金の課税問題について、改正案がパブリックコメントで公表されました。

この意見募集の締切日は、5月28日午前0時です。

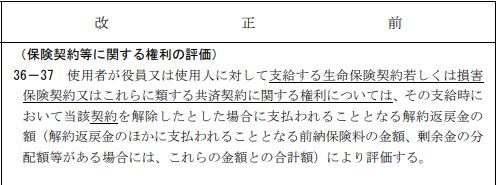

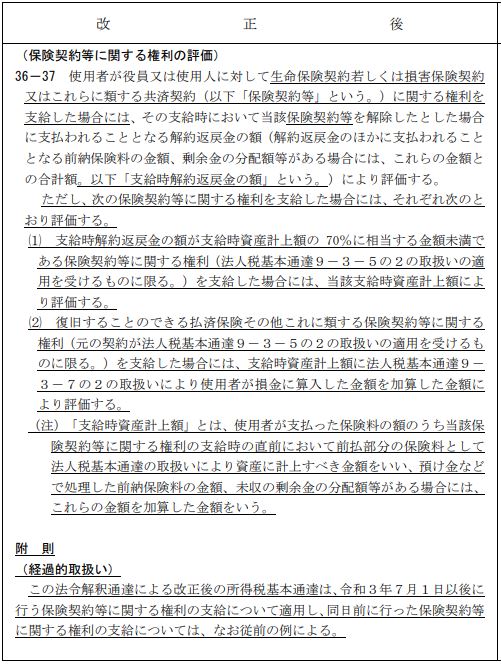

上記サイトで公表されている新旧対照表は、以下のとおりです。

先日ご案内の通り"70%未満”が一つの判断材料になるようです。

つまり、法基通9-3-5の2の取扱いを適用する保険について、支給時における解約返戻金相当額が資産計上額と比較して"70%未満”であれば、解約返戻金相当額ではなく、「支給時資産計上額」とすることとされます。

また、法基通9-3-5の2の取扱いを適用する復旧可能な払済保険等に関しては、法基通9-3-7の2により使用者が損金に算入した部分があれば、それを「支給時資産計上額」に加算することも記載されています。

これは、法基通9-3-7の2では、払済保険へ変更した場合に、変更時の解約返戻金相当額を資産計上額として残すため、すでに資産として計上している額との差額を益金又は損金で調整する取扱いが示されています。ですので、一旦払済保険に移して解約返戻金相当額で資産計上しておく、という逃げもなしよ、ということになろうかと思います。

なお、この改正は、“令和3年7月1日以後に行う保険契約等に関する権利の支給”について適用されることとなっています。保険ではありますが契約日ベースではなく、支給日ベースで適用が分かれる点に十分ご注意ください。

ちなみに"法基通9-3-5の2”とは、2019年の改正通達により新設されたものです。これに関しては、MyKomonの「会計担当者養成動画」で、改正の背景から実際の通達の解説まで、全3回に分けて2019年に配信しておりますが、この改正について改めて見直すことができるよう、只今再配信しております。2019年に視聴済みの方であっても、確認テストは新たにご用意しております。MyKomonの「会計担当者養成動画」をご契約の会計事務所様は、お時間の許す限りご視聴くださいませ。

ご興味のある税理士税理士事務所(会計事務所)の方は、下のバナーから、“資料請求のきっかけ…”欄は[MyKomonタックスを見て]をご選択いただき、お申込みくださいませ。

低解約返戻金の課税問題 パブコメで改正案が公表に

低解約返戻金の課税問題 パブコメで改正案が公表に