作成日:2014/07/31

地方法人税に関する申告書のひな型公表

平成26年10月1日以後開始する事業年度分から、地方法人税の申告が始まることはご存知のとおりです。

この地方法人税は、所轄税務署(局)へ申告書を提出し、納税することになります。

そのため、最も多いケースを想定した場合には、法人税、復興特別法人税、地方法人税の3つの申告書が必要になります。

これに関して、日本税理士会連合会が国税庁に対し、地方法人税の申告と法人税の申告を同一の申告書で行えるよう要望し、1枚の申告書で提出できるようなカタチとして新たな申告書のひな型が公表されました。

○法人税申告書別表一(一)等の記載項目の追加等について(法令解釈通達)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/140623/01.htm

この地方法人税創設に伴い、申告書の他、明細書も一部変更になります。変更に係る明細書は、主に次のとおりです。

・別表三(特定同族会社の留保金額に対する税額の計算に関する明細書)

・別表六(二)(外国税額の控除に関する明細書)

・別表六(三)(外国税額の繰越控除余裕額又は繰越控除限度超過額等の計算に関する明細書)

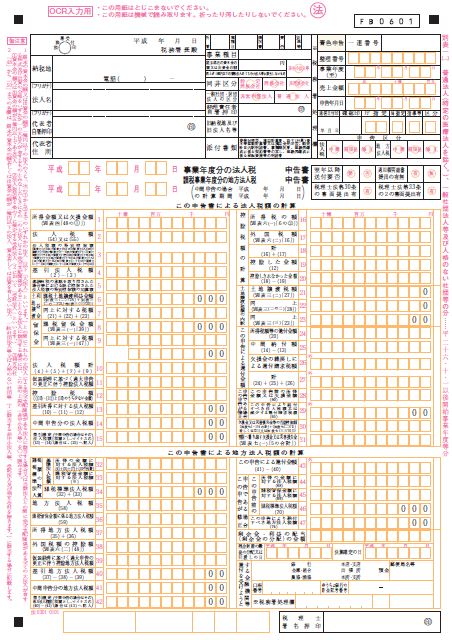

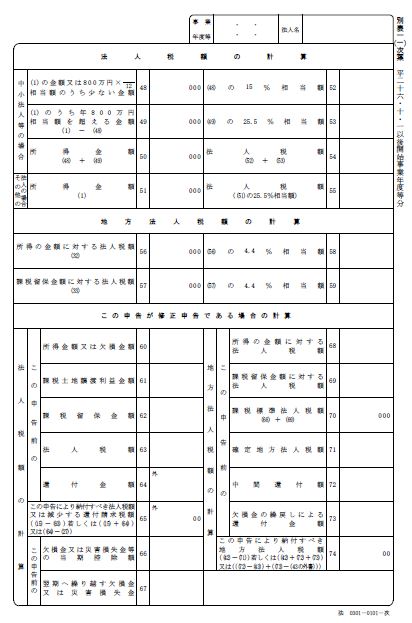

なお、上URLより確認いただければ分かりますが、申告書を1枚に集約したことにより、税額の計算等が1枚目に記載できないこととなり、“次葉”として押し出されています。結局のところ、別表一関連は最低2枚提出しなければならない点は、注意しましょう。

[別表一(一)]

[別表一(一)次葉]

関連コンテンツ: