�쐬���F2015/03/24

27�N5���ɒ��Ԑ\�����}����A9�������Z�@�l�̒n���œ��̎戵��

�@����͒n���@�l�ł̒��Ԑ\���ɂ��āA�n���@�l�ł��ۂ���邱�ƂƂȂ�ŏ��̎��ƔN�x�ɂ��Ă͒��Ԑ\��������K�v���Ȃ����ƁA�܂�27�N5���ɒ��Ԑ\�����}����27�N9�����̌��Z�@�l�ɂ��ẮA�n���@�l�łɂ��Ē��Ԑ\�����s���K�v�͂Ȃ��A�Ƃ������Ƃ����ē����܂����B

�@�n���@�l�ł̑n�݂ł́A�@�l�Z���ł̖@�l�Ŋ��̈ꕔ���n���@�l�łƂȂ��Ă��邱�Ƃ͂��łɂ��ē��̂Ƃ���ł��B

�@

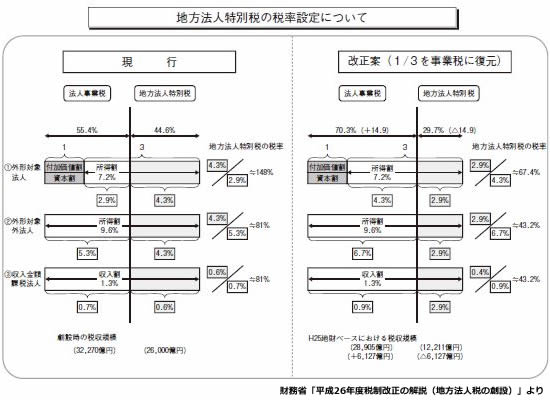

�@���̍ہA���̉����ɔ����n���@�l���ʐłɂ���1/3��@�l���Ɛłɕ�������������Ȃ���Ă���|�A���ē����Ă��܂����B

�@���̓_�ɂ��āA�����Ȃ́u����26�N�x�Ő������̉���v����A���������ڂ������Ă݂܂��傤�B

�@������26�N�x�Ő������̉��

�@�@http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2014/explanation/index.html

�@���n���Ŗ@���̉���

�@�@http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2014/explanation/pdf/p0974_1029.pdf

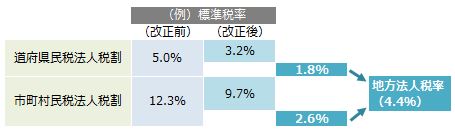

�@��L�u�n���Ŗ@���̉����v�ł́A�@�l���Ɛłւ̕����ɂ��Ď��̐}���f�ڂ���Ă��܂��B

�@���̉����ɂ��Ă��A�n���@�l�ł̓K�p�Ɠ��l�ɁA����26�N10��1���Ȍ�ɊJ�n���鎖�ƔN�x����K�p����܂��i�n���@�l���ʐœ��Ɋւ���b��[�u�@1 �A����26�N�n�@�����@����19�@�j�B

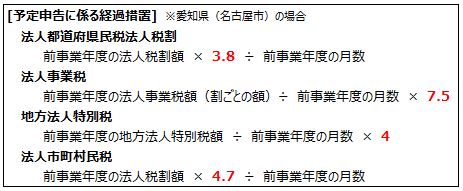

�@�Ƃ���ŁA���̖@�l���Ɛł�n���@�l���ʐł̐ŗ������A�n���@�l�ł̑n�݂ɔ����ŗ����������ꂽ�@�l�Z���Ŗ@�l�Ŋ��ɂ��āA27�N9�������Z�@�l�ɌW��27�N5���̒��Ԑ\���i�\��\���̏ꍇ�j�͂ǂ̂悤�Ɏ戵����̂ł��傤���B

�@���̓_�ɂ��ẮA��L�u�n���Ŗ@���̉����v���̂Ȃ������ȍ~�ŁA���̂悤�ɏq�ׂ��Ă��܂��B

�@�Ȃ��A�n���@�l���ʐł̐ŗ��������y�і@�l���Ɛł̐ŗ����グ�ɔ����A����26�N10��1���Ȍ�ɊJ�n����ŏ��̎��ƔN�x�ɌW��\��\���ɂ��ẮA�@�l���Ɛł͑O�N�x�̖@�l���ƐŊz��7.5�^12�i����26�N�n�@�����@����5 �B�j�A�n���@�l���ʐł͑O�N�x�̒n���@�l���ʐŊz��4�^12�i����26�N�n�@�����@����19�A�j�Ƃ��铙�̌o�ߑ[�u���u�����Ă��܂��B

�@�܂�A27�N9�����̌��Z�@�l�ɌW��27�N5���̗\��\���ɂ��ẮA�o�ߑ[�u�̐ŗ���K�p���ĐŊz�����߂邱�ƂɂȂ�܂��B

�@���Ƃ��Έ��m���i���É��s�j�ł́A���̂悤�ɂȂ�܂��B

�@�@

�@�����̂ɂ���ẮA�����̂̃T�C�g�Ōo�ߑ[�u�Ɋւ��Ĉē����Ȃ���Ă��܂��B�Ŋz�v�Z�����Ȃ��悤�ɁA�����ӂ��������B

�֘A�R���e���c�F