�쐬���F2018/09/26

������̒�����ƌ��������g�呣�i�Ő��@�p���ٗp�ҋ��^���x���z

�@����30�N�x�Ő�������̒�����ƌ��������g�呣�i�Ő��ɂ��āA�����̃|�C���g�����Љ�Ă��܂��B

�@����́A�u�p���ٗp�҂̒�`�v�ɂ��Ă��ē����܂����B

�@���́u�p���ٗp�ҁv�́A�����g�呣�i�Ő��̓K�p�۔��f�̊̂ƂȂ镔���ł��B����́A���́u�p���ٗp�ҁv�̒�`���������ꂽ���Ƃ����ē����܂����B

�@����́A���ۂ̔���v�f�ƂȂ�A�u�p���ٗp�ҁv�ɌW�鋋�^���x���z�A�܂�A�u�p���ٗp�ҋ��^���x���z�v�ɂ��āA���Љ�܂��B

�@�܂��͂��́u�p���ٗp�ҋ��^���x���z�v��`���A��������ē����Ă���������ƌ��������g�呣�i�Ő��@�悭���邲���� Q��A�W����m�F���܂��傤�BQ31�Ɍf�ڂ���Ă��܂��B

Q31�D�p���ٗp�ҋ��^���x���z�Ƃ́B

A31�D�ٗp�ҋ��^���x���z�̂����A�p���ٗp�҂ɌW����z���w���܂��B�i�d�@10��5��4�B�܁A42��12��5�B�Z�A�d�@�{�s��5��6��4�J�A27��12��5�M�j

�@���̈ꕶ�ł́A�����O��̈Ⴂ��������܂���B

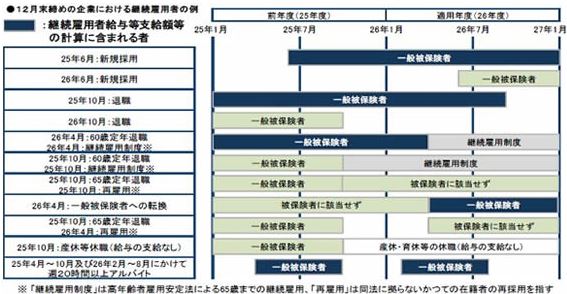

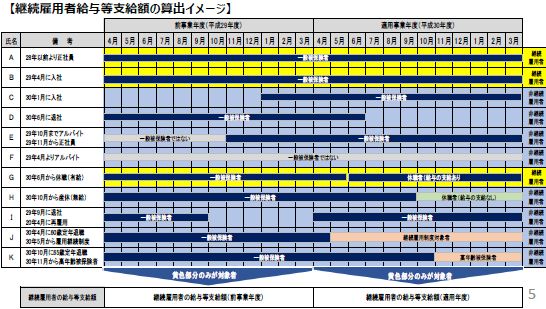

�@�܂�����܂ł̃C���[�W�}���]�O���ē������u�����g�呣�i�Ő��@�Y�x�E��x�ɂ��x�E�ƕ��E�v����m�F���܂��傤�B

�@�����ĉ�����̋�̓I�ȃC���[�W���A�]�O���ē������A������ƌ��������g�呣�i�Ő��@�����p�K�C�h�u�b�N���Ɍf�ڂ���Ă���}�Ŋm�F���܂��傤�B

�@��r���Ă��������Ă�������̒ʂ�A����܂Ōp���ٗp�҂Ƃ��Ċ܂܂�Ă�����L�C���[�W�}��C�ED�EE�EH�EI�EJ�EK���O��A�u�p���ٗp�ҋ��^���x���z�v�ɂ͊܂܂�Ȃ��A�Ƃ������ƂɂȂ�܂��B

�֘A�R���e���c�F

�@ ������̒�����ƌ��������g�呣�i�Ő��@�p���ٗp�ҋ��^���x���z

������̒�����ƌ��������g�呣�i�Ő��@�p���ٗp�ҋ��^���x���z

������̒�����ƌ��������g�呣�i�Ő��@�p���ٗp�ҋ��^���x���z

������̒�����ƌ��������g�呣�i�Ő��@�p���ٗp�ҋ��^���x���z